月1,000円から保障が得られる都民/県民共済の特徴

安くて定額の掛け捨て型保障制度

都民共済/県民共済は、月に1,000円から加入できる掛け捨て型の保障制度です。

掛金が安く、システムがシンプルとなのが特徴です。

負担が軽く、一定の保障が得られるため、民間の生命保険に加入していない人にも、勧められる商品です。

ただし、一般の生命保険や医療保険とは異なる部分もあります。

まず、その特徴を紹介しましょう。

県民共済が生まれた理由

県民共済は、もともとは埼玉県で生まれました。

交通事故で亡くなった男性が、労災も出ず、掛金が高い民間の保険にも加入していなかったため、残された家族が途方に暮れました。それを見た職場の仲間が「少ない負担でいざという時の暮らしを守る保障制度ができないものか」という思いで開発したと言います。

そういうきっかけで開発されたため、県民共済には、一般的な保険とは異なった特徴があります。

- 月に1,000円からの安い掛金

- 必要な書類を送ると2~3日で振り込まれる素早い保障

- わかりやすく簡単なシステム

- 現役の労働者に重点

- 事故(特に交通事故)の保障が厚い

- 年に一度、決算後に生じた剰余金を「割戻金」として返金

県民共済は県単位の組織です。現在では、山梨、福井、鳥取、徳島、愛媛、高知、佐賀、沖縄を除く、39の都道府県に共済があります。

県民共済が無い県の方は、特徴が似ている「全労済」や「コープ共済」などをお勧めします。

保証内容は、各県でほぼ共通です。ただし、埼玉県民共済は共済発祥の地ということもあって会員数が多くて資金が潤沢です。

保証内容も独自で、他県の共済より手厚くなっています。埼玉県在住の方は、一度ご覧になってください。

ここからは、東京都で行なわれている都民共済を例として、商品を紹介します。

病気よりも事故の保障を重視

都民共済の共済商品を「生命共済」と呼びます。

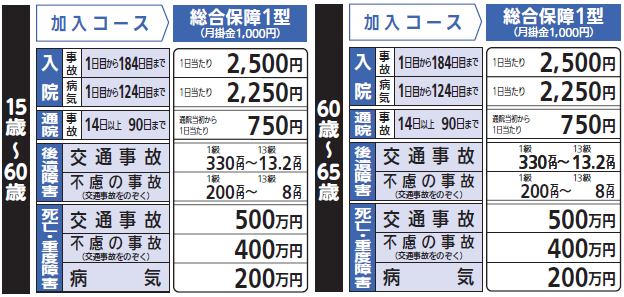

月に1,000円の掛金で入れるのは「総合保障1型」です。

総合保障2型は、満18歳~満59歳に向けた商品で、毎月の掛金は1,000円です。

申し込みは59歳までですが、それまでに加入していれば、保障は満64歳まで続きます。

毎月の掛金は定額で、年齢によって変わりません。

総合保障型は、医療保険に死亡保険が加わったバランスの良い商品ですが、保証内容は病気よりも事故に重点が置かれています。

事故による入院時の共済金は1日目~184日目まで1日2,500円ですが、病気による入院時は1日目~124日目と短くなり、1日2,250円に安くなります。

また、事故の場合14日~90日までの通院について、1日1,500円の共済金が出ますが、病気による通院では共済金は出ません。

つまり、病気の場合は、入院しなければお金が出ません。

死亡した場合の共済金も、交通事故では500万円ですが、交通事故以外の不慮の事故では400万円、病気による死亡は200万円と差が付けられています。

教育費がかかる時期の子供がいて、保障内容に不安があるときは、掛金を増やすことで保障が強化されます。

オプションとして用意されている「特約」

生命共済単体でも、病気や事故に対する備えはできますが、さらに「特約」というオプションが選べます。

ここでは、低価格の特約から2つ紹介します。

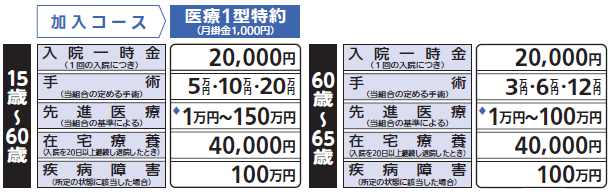

1つは「医療1型特約」です。

これは、生命共済では共済金が出ない、「手術」について5万円~20万円の範囲で一時金が出ます。

また、疾病によって障害を負った場合には、100万円の一時金が出ます。

入院ごとの一時金や、先進医療、在宅療養など、カバーしている範囲が広いのでおすすめできます。

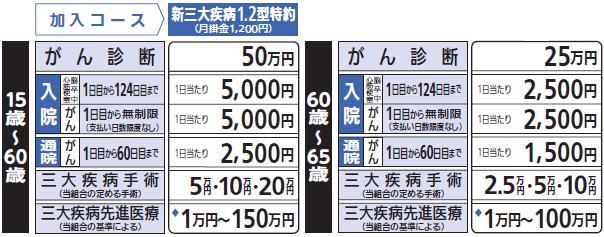

もう1つは、「新三大疾病特約1.2型」です。

これは、「がん」「心筋梗塞」「脳卒中」について保障を強化する特約です。とくに、ガンに対して手厚くなり、ガンという診断が出ると50万円、通院時も1日に2,500円の共済金が出ます。

現在、抗ガン剤による治療が、入院から通院へと移り変わっていますので、通院時に共済金が出るのはありがたいところです。

対象をがんだけに絞った「新がん特約1型」もありますが、200円の差額で「心筋梗塞」と「脳卒中」もカバーできるので、「新三大疾病特約1.2型」の方がおすすめです。

県民共済はシニアに冷たい!?

都民共済は、満65歳以上になると総合保障型には入れず「熟年型」となります。

熟年型は月に1,000円のコースが無く、2,000円の「熟年2型」からになります。

熟年2型の保障内容は、事故による入院時の共済金は1日目~184日目まで1日2,500円です。病気による入院時は1日目~124日目と短くなり、1日2,500円となります。

また、病気に加え、事故の場合でも通院時の共済金は出ません。

死亡時の共済金は交通事故では200万円ですが、交通事故以外の不慮の事故では200万円、病気による死亡は100万円となっています。

いずれも、掛金が同じ2,000円の総合保障型に比べると、かなり減額されています。

さらに、満70歳以上と、満80歳以上の段階で、共済金が減額されます。とくに、80歳を超えると病気による入院に共済金が出なくなります。

一般的な医療保険では、高齢になってから加入しようとすると、高い保険料が設定されます。

県民共済の場合は、低い掛金で対応するため、保証される共済金も低くなってしまうのです。

満65歳以上の人が加入する場合は、保証内容を確認してから加入しましょう。

65歳までの現役世代に向いた商品

県民共済は、現役で働いている世代の日常生活の万一のリスクに、少額の掛金で備える商品です。

月に1,000円の掛金で、事故から病気までカバーしていますから、とりあえず何も保障がない状態ならず、まず入るべきです。

ただし、病気に対して不安がある場合は、特約を付けることを検討してください。

加入は、Webで資料と申込書を請求して、署名捺印して返送するだけです。

なお、共済を紹介すると、掛け捨てというところにひっかかる人が多く見受けられます。

しかし、貯蓄性のある生命保険の予定料率の低さを考えれば、保険と貯蓄は切り離し、貯蓄は別の方法で行なうほうが理にかなっています。

また共済では、前年度分の余剰金が割戻し金となります。商品によっても異なりますが、ここ数年は、毎年8月に掛金の3割前後が戻ってきます。

月に1,000円の掛金でも、1年分の割戻し金として3,000円ちょっと振り込まれるので、少し得した気分になれます。

【お知らせ】この記事は2018年4月26日に、内容が更新されました。