ガン保険/ガン特約を選ぶ時の3つのチェックポイント

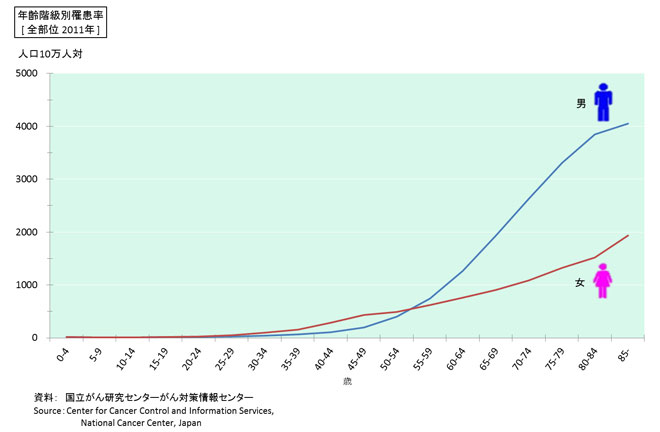

50歳以上はガンに罹りやすい

国立がん研究センターがん情報サービスの「がん登録・統計」によれば、ガンになる年齢には、2つの特徴があります。

- 男女とも50歳代くらいから増加し、高齢になるほど高い。

- 30歳代後半から40歳代で女性が男性よりやや高く、60歳代以降は男性が女性より顕著に高い。

下に示した「年齢によるガン罹患率」のグラフを見ると、50代になったらガンに対する備えが必要となることが伝わってきます。

ガン保険の3つのチェックポイント

資金面でガンに対して備える方法として、単独のガン保険と、生命保険や医療保険に付属するガン特約があります。以下、2つを併せて「ガン保険」と略称します。

ガンの治療に焦点を当てた「ガン保険」ですが、ここ10年ほどでガンの治療方法が大きく変わったことから、保険が提供してくれる保障と、治療で必要な資金とがズレている点があります。

これからガン保険に入る方は、次の3つのポイントをチェックしてください。現在、ガン保険に入っている方も、自分の契約内容がどうなっているのか、これを機会にチェックしてください。

チェックポイントは、次の3つです。

- 保険が対象としている病名を確認しよう

- 通院になってからの保障を重視しよう

- 治療の回数制限を確認しよう

【1】保険が対象としている病名を確認しよう

一般的なガン保険では、ガンと診断された時に「一時金」が受け取れます。この一時金の対象となる病名について「悪性新生物」と「上皮内新生物」を区別している場合があります。

とくに外資系保険会社に、上皮内新生物については一時金を支払わない保険がありました。現在でも、悪性新生物と診断されると一時金が100万円だが、上皮内新生物の診断では10万円という保険があります。

たしかに上皮内新生物は、比較的手術が簡単で入院期間も短い場合が多いのですが、「ガンになったけど、一時金が入るので資金面は安心」と思っていたのに、一時金が出なかったり、金額が少なかったりするとショックを受けます。

契約の際には、「上皮内新生物」の扱いについて、必ず確認しましょう。

【2】通院になってからの保障を重視しよう

以前のガン治療は、身体に負担の大きい手術と長期入院が特徴で、ガン保険もカバーする入院期間が長いことを特徴としていました。

しかし、現在は、手術の負担が軽くなったことや、抗ガン剤治療が通院で可能となったことにより、入院期間が短縮されました。一方で、抗ガン剤治療に伴う通院期間が長くなってきています。

抗ガン剤は高額で、錠剤1錠が数万円のものも珍しくありません。そのため、診察と検査のための通院は月に数回であっても、薬剤費を含む医療費は高額になります。

社保や国保などの高額療養費制度の自己負担額の上限は、一般的な収入の家庭で約9万円です。4カ月目からは下がりますが、それでも44,400円かかります。

毎月これだけかかると、家計の負担となる金額なります。ガン保険は「通院時の保障が厚い」または「抗癌剤治療を対象とした給付がある」保険を選びましょう。

【3】治療の回数制限を確認しよう

少し古い保険では、手術や放射線治療について、一定期間内で何回などの制限がある場合があります。

しかし、他の臓器に転移した場合は、短期間に手術を繰り返す場合があります。

また、放射線治療では、1回当たりの被曝線量が下げられるようになり、何回かに分けて照射を行なうことが出てきました。

保険の制限によって、治療に制限があると心残りになります。できれば、手術などの治療回数に制限のないガン保険を選びましょう。

一時金があると、ガンと闘う心構えができる

厚生労働省の「平成23年 患者調査」によれば、全国の入院患者数は134万人で、そのうちガン(悪性新生物)の人は15万人でした。比率にすると約11%です。

この数字を根拠にして、「ガンの比率はそんなに高くないので、一般の医療保険に入っていればガン保険は必要ない」というセールストークに接することがあります。

しかし、他の病気に比べて「ガン」という病名は特別なもので、その診断は患者や家族にとって重いものです。

その時に、ガン保険による一時金があると、「これで資金の心配はないから闘いぬこう」という意欲が湧き、治療へ立ち向かう心構えができるのです。

ガン保険の保険金が負担であれば、いろいろな付帯条項は除き、確実に一時金が出るという条件だけでも守ってください。

がんと戦うためには、患者本人と、家族、医師など人の力が必要ですが、戦いを続けるためには資金が必要です。その支えのためにも、ガン保険への加入を検討してください。