人気が高い「個人年金保険」は、どんな仕組みなのか

個人年金保険が人気

国民年金などの公的年金への不安から、個人年金保険への人気が高まっています。

生命保険協会のレポートによれば、個人年金保険の保有契約高は、毎年増加しており、2014年には104兆1,311億円に達しています。

個人年金保険は、いわゆる生命保険(死亡保険)などとは、かなり仕組みが異なった保険です。

今回は、いま主力となっている「確定年金型」を中心に個人年金保険を紹介しましょう。

しかし、個人年金保険は、非常に制度の幅が広く、一口で説明するのが難しい保険です。

ここでは、いま主流となっているタイプの個人年金保険について説明しますが、これはあくまで一例です。同じ「個人年金保険」を名乗っていても例外はありますのでご承知おきください。

年金額は確定しているのが主流

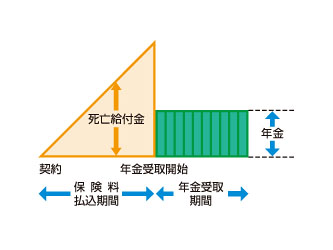

個人年金保険は、契約時からある年齢まで、一定の保険料を払い込みます。そして、契約時に決めていた支給年齢になると年金が貰えます。

主流となっている「確定年金型」では、例えば10年と約束していれば10年間年金がもらえます。契約した被保険者が死亡した場合は、家族がその年金を引き継げます。

もらえる年金は契約時に金額が確定しています。そして、年金額の受取総額は、払込保険料の総額よりも大きな金額になっています。

どれぐらい大きくなったかを、年金受取総額を払込保険料総額で割った「年金受取率」で表します。例えば、「年金受取率が129%」というように表現し、率の高さを競い合っています。

なお、年金がもらえる前に被保険者が死亡すると、それまでに払い込んだ保険料と同等の死亡給付金が返ってきます。死亡保険のように、死亡給付金が払い込んだ金額より大きな金額になることはありません。

契約時に考える2つの選択肢

個人年金保険を契約をする際は、2つの大事な選択肢がありますので、よく考えてください。

1つは、保険料払込期間中に所定の高度障害状態に該当すると、以後の保険料払い込みが免除される仕組みの有無です。これが選択できると安心度は増しますが、保険料が少し高くなり、健康告知などの手間もかかります。

もう1つは、「据置期間」を置くかどうかです。たとえば、保険料を60歳までに払い終えても、年金は65歳から受け取ることにすると、その5年を据置期間と言います。据置期間があると、受け取る年金額が少し増えます。定年前後の働き方や公的年金の受給年齢にも関わることなので、契約時によく考えてください。

税金控除は一定の条件がある

個人年金保険については、個人年金保険料控除制度が用意されており、年末調整や確定申告で保険料を申請することで税金が安くなります。

ただし、「10年以上払い込みをして、60歳以上で年金の受け取りを開始し、10年以上の期間受け取る」という条件があります。

個人年金保険料控除制度は所得税が4万円、住民税が2万8千円の枠がありますから、できるだけ控除の対象になるような契約内容にしましょう。

公的年金を補完する存在として考える

現在の主流となっている個人年金保険は、「保険料を安く抑え、年金額は必ず保険料を上回る金額を約束している」というタイプです。

生存時の保障を重視した設計で、積立型の定期預金に近いタイプの商品と言えるでしょう。扶養家族がいて、死亡リスクに備える必要がある場合は、別途、死亡保険にも加入しましょう。

また、いまの主流は年金額が確定している確定給付型です。これは、元本が保証されるという安心感がありますが、インフレになった場合には資産価値が目減りするリスクがあります。どちらを重視するかで、個人年金保険の評価は変わるでしょう。

個人年金保険は、いつ加入して、いくら年金を用意するか難しい商品です。あまり大きな年金を予定すると、毎月の保険料が大きくなって生活を圧迫してしまいます。

たとえば、「公的年金が支給される前後の10年に生活を支えるためのお金」と割りきって考えると、年金額が決めやすいでしょう。