入院や手術で頼りになる「終身医療保険」はいつ入るとトクか!?

医療保険には年齢制限がある

高齢になるほどお医者さんのお世話になることが増えて、医療費が増えます。

実際には、高額療養費制度があるので、自己負担分には上限がありますが、それでも一定の負担はあります。また、差額ベッド代などは健康保険の対象外です。

そのような場合に備えて、保険会社は「医療保険」という保険を販売しています。

この保険は、保険の対象となっている人(被保険者)が、医療機関で診療を受けて、通院、入院、手術などの状態になると、そのつど保険金が支払われます。

さらに「ガン」などの特定の病気と診断されると、数十万円~百万円の保険金が支払われる保険が多くなっています。

ただし、本人が死亡した場合の保険金は出ません。医療保険は保険金を使って病気やケガと闘う、自分のための保険なのです。

少しでも若いうちに入りたい

医療保険は、「終身」タイプの保険が多く、死ぬまでカバーされます。

しかし、加入できる年齢には制限があります。一般には、「20歳から70歳」が対象となっています。

本格的に医療費がかかり始めるのは、75歳ぐらいからですが、その前に加入しておく必要があります。

では、何歳の時に入っておくのがお得なのでしょう。

いろいろな考え方はありますが、早ければ早いほどトクな点が多いのです。

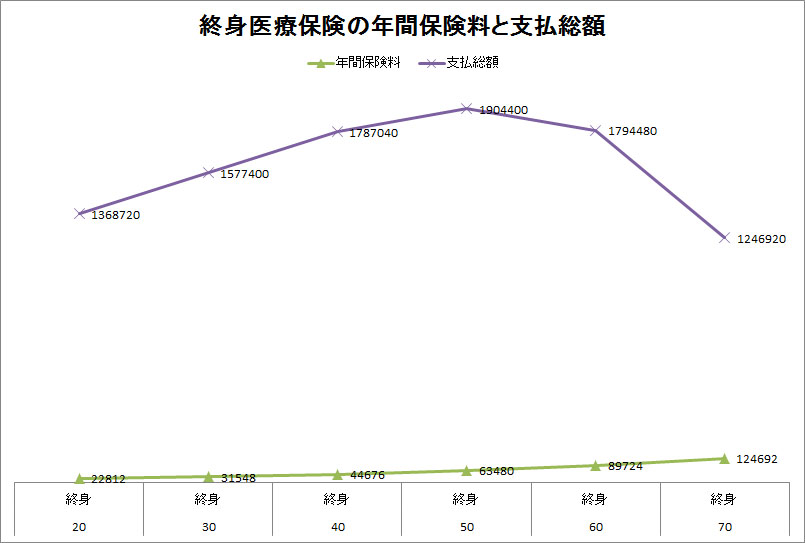

下のグラフは、ある保険の「1年間の保険料」と、それを加入期間全体で合計した「支払総額」を、年齢別にまとめたものです。年齢以外の条件は統一してあります。

グラフの20歳のときに加入した場合と30歳の時に加入した場合を比べると、保障期間は10年も短いのに、「支払総額」は20万円も多くなっています。さらに高齢になると、その差が開きます。

実は、医者にかかる可能性が低い、若い時代が保障期間に含まれていると、1年当たりの保険料が安くなるのです。思い立った今が、医療保険に入る一番良いタイミングなのです。

医療保険は加入する年齢が若ければ若いほどトク。

払い方は、自分で決めて大丈夫

もう1つ、終身医療保険について書いておきます。

終身保険では、保険料の支払い方法が選べることがあります。

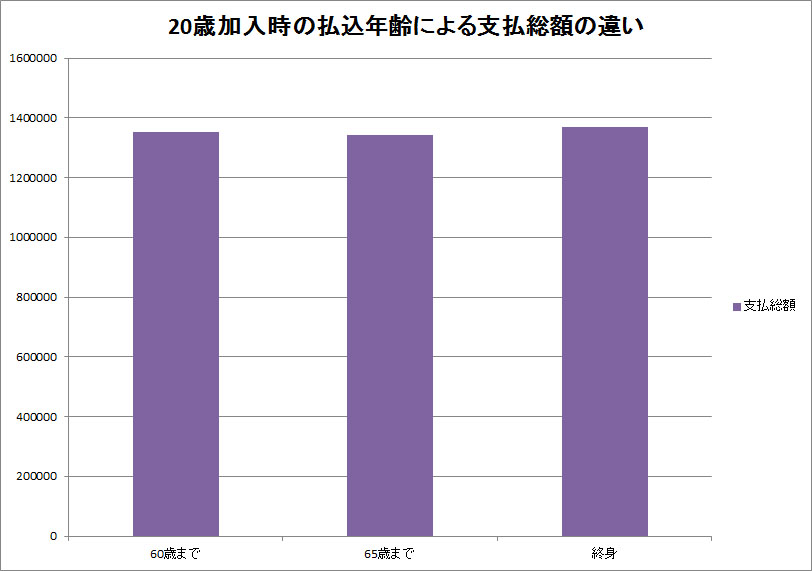

さきほど例に挙げた保険では、50歳までに加入すれば、保険料払込期間を「60歳まで」「65歳まで」「終身」の3つから選べます。

もちろん、払込期間が短くなると、毎月の保険料は高くなります。なお、「終身」の場合、保険会社は平均寿命まで支払いが続くという前提で設計しています。

実は、男性の平均寿命に近い80歳まで生きた時点での支払総額では、支払い方法による差は、ほとんどありません。

どの支払い方法を選ぶかは、ご自分の考え方や状況で決めましょう。