年金から天引きされる「後期高齢者医療制度」の保険料は、どう決められているのか

後期高齢者医療制度の保険料の特徴

75歳以上の国民が加入する「後期高齢者医療制度」については、導入時でも名称のことばかりが話題となり、実際にどういう制度なのかが紹介されることはあまりありませんでした。

ここでは、後期高齢者医療制度を使う「被保険者」の立場から見える、リアルな保険料の計算方法を紹介します。

後期高齢者医療制度の保険料には次のような特徴があります。

- 保険料は県ごとに設定される

- 年額で計算される

- 一定金額の「均等割」と、収入に比例する「所得割」の合計になる

- 所得割額は「(総所得金額ー基礎控除額33万円)×所得割率」で計算する

- 2年単位で見直しが行なわれる

- 保険料を軽減する制度が多く用意されている

- 年金から天引きで徴収されるのが基本

都道府県ごとに保険料に差がある

後期高齢者医療制度は、県ごとに設置された広域連合が運営しています。したがって、保険料も県ごとに決定されています。

広域連合が決定するのは、みんなで共通に払う「均等割」の金額と、その世帯の収入によって変わる「所得割」の所得割率です。

この2つの数字は、各地域の状況に応じて設定されるため、都道府県による差が大きくなっています。

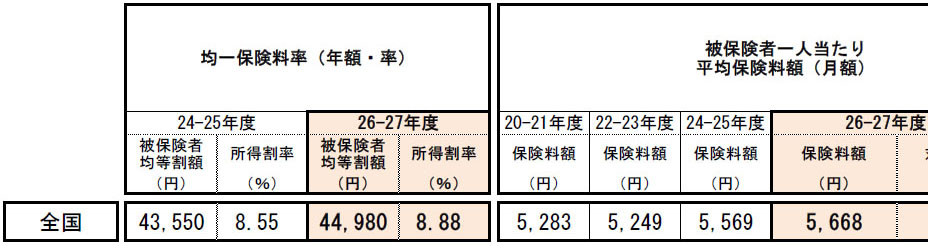

例えば、均等割の全国平均は“年額”で「44,980円」、所得割率の全国平均は「8.88%」です。一人あたりの“月額”の平均保険料は「5,668円」となります。

しかし、保険料が一番安い新潟県は「35,300円」と「7.15%」です。そして、一番高い福岡県は「56,584円」と「11.47%」です。

実際に一人あたりの“月額”の平均保険料でも、新潟県は「3,581円」、福岡県は「6,660円」と大差があります。

余談ですが、一人あたりの平均保険料には、住民の所得が影響するので、制度だけでは決まりません。一番高いのは東京都の「8,092円」、一番低いのは秋田県の「3,205円」となっています。

収入に応じて保険料が大きく軽減される

もう1つ特徴があって、収入に応じた軽減制度が用意されており、収入が少ない時の負担が極端に軽くなります。

例えば次のような軽減制度が用意されています。

- 収入が年金なら「公的年金控除」で120万円引き

- 均等割軽減割合は最大9割

- 年金所得については「高齢者特別控除15万円」を差し引いた額で判定

- 所得割額の軽減は50%

- 社保/共済の元被扶養者も軽減対象

- 保険料の年額は上限で57万円に制限

さきほど見たように、全国平均の月額保険料は「5,668円」です。

しかし、上記のようなもろもろの軽減制度があるので、収入が少なけば保険料も無理のない金額になります。

たとえば、基礎年金だけ受給していて年金収入が79万円の人の保険料は「375円」となります。また、厚生年金で一般的な年金収入201万円の人の保険料は「4,774円」になります。

年金収入が少なければ、それに応じて軽減制度が有効に働いているというわけです。

最後に結論をまとめておきましょう。

「後期高齢者医療制度」の保険料は、全国平均で月額5,668円。都道府県間の差は大きい。軽減制度があるので、年金額が少ないときは、それに応じた無理のない金額になる。

手っ取り早く、保険料の一覧をご覧になりたい方は、下の図の「出典」をクリックするとPDFファイルが開きます。