自分に介護が必要になったときに備える生保会社の介護保険

保険会社にも「介護保険」がある

身近な人の介護の話を聞いて、自分に介護が必要になった時に備えようと思う人が増えています。

自分の介護に備えるための手段の1つとして、民間の生命保険会社による「介護保険」があります。

公的介護保険制度と区別するために、この記事では「民間介護保険」と呼ぶことにしましょう。

民間介護保険の仕組み

代表的な民間介護保険である朝日生命の「あんしん介護」を例に、民間介護保険の仕組みを見てみましょう。

あんしん介護保険には、いくつかタイプがありますが、保障範囲が広い「基準介護年金額60万円プラン」の「終身タイプ」にしましょう。

主な特徴は次の通りです。

- 契約年齢は40歳~75歳

- 設定した年齢まで、または終身で保険料を払い込む

- 保障は終身続く

- 被保険者が公的介護保険制度の要介護1~5になると生涯年金が支払われる

- 年金額は30万円~60万円で6万円単位で設定できる

ここから、この保険について次のことがわかります。

- 保険会社は自分では介護の度合いを判定せず、公的介護保険制度の「要介護」認定を利用している

- 保障はサービスなどの現物支給の形ではなく、現金で行なわれる

このように、公的介護保険制度の要介護認定を、自社の判定に利用している保険を「公的連動タイプ」と呼ぶことがあります。以前は、自社で独自の基準をもって判断している「独自基準タイプ」の方が多かったのですが、公的介護保険制度が始まってからは公的連動タイプが主力となっています。

こういう仕組みになっている理由は、民間介護保険が、公的介護保険制度の自己負担分をカバーすることを目的としているからです。

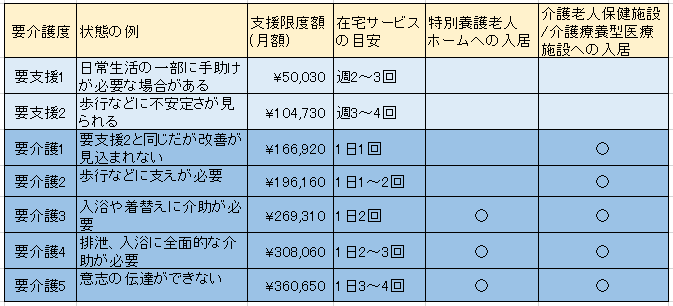

公的介護保険制度では、要介護の度合いに応じて介護サービスが受けられますが、その際にサービス料金の1割が自己負担となります。また、要介護度ごとに決まっている支援限度額を超えた部分については、自己負担となります。

つまり、現在の民間介護保険は、公的介護保険制度を補完する保険なのです。

実際の介護では、どれぐらいのお金が必要となるのか

では、実際に介護を受けると、どれぐらいの費用が発生するものなのでしょう。

生命保険文化センターの調査によれば、公的介護保険サービスの自己負担費用を含む介護に要した費用は、住宅改修や介護用ベッドの購入などの一時費用の合計が平均80万円、月々の費用が平均7.9万円となっています。

月に「7.9万円」ということは、年間に換算すれば「94.8万円」です。

60万円という年金があれば、年間費用の3分の2がカバーできるので、妥当な設定と言えるでしょう。

どうなると保険料の元が取れるか

「あんしん介護保険」では、介護が必要になった時に支給されるのは現金です。

ならば、この民間介護保険に加入する代わりに、そのお金を貯金して備えておくという手もあります。

2つの手段のどちらが有利か比べてみましょう。

40歳の男性が「60歳払込満了」で「年金額60万円プラン」に「終身タイプ」で加入したとします。

この場合の保険料は月に「8.520円」です。

40歳から60歳までに払い込む保険料の総額は、8,520円×12カ月×20年ですから、「2,044,800円」となります。だいたい204万円です。

これに対して、貰える年金額は60万円ですから、「4年間年金が貰えれば元が取れる」計算になります。

ちなみに、40歳の女性が同じ条件で加入する場合は、保険料が異なります。女性の方が長生きをする可能性が高いので、差がついているのです。

この場合の保険料は月に「14,190円」です。

60歳までに払い込む保険料の総額は、14,190円×12カ月×20年ですから、「3,405,600円」となります。ほぼ340万円です。

貰える年金額は、同じ60万円ですから、「6年間年金が貰えれば元が取れる」計算です。

ちなみに、先ほど引用した生命保険文化センターの調査によれば、介護を行なった期間の平均は「4年11カ月」でした。

この数字どおりであれば、元が取れるかどうか微妙なところです。しかし、介護が4年以上介護した割合も4割を超えていますから、介護が長引いた場合には6年間という期間もないわけではありません。

圧倒的におトクとは言えないが、「万一」が怖い人に

公的介護保険制度は、「65歳以上の人」と「16の特定疾病のための介護が必要なった40歳以上の人」が対象です。

つまり、40歳の時点で加入するとすれば、ほとんどの場合、25年先の未来に備えることになります。

かなり先の未来に向けて、200万円から300万円程度のお金を用意するだけであれば、民間介護保険ではなく、単なる積立預金でも代用できます。そして、そのほうが、現金の使い先が自由なので、他のリスクに備えることもできます。

もっと保険料に対して保障額が大きいのであれば、民間介護保険の方がお得になるのですが、貰える年金額と支払う保険料との差を考えると、現時点で圧倒的にお得とは言えません。

もちろん、65歳までに特定疾病による介護が必要な状態になるリスクはゼロではありません。また、介護が長期に渡る可能性もあります。

その万一に手厚く備えたいのであれば「民間介護保険」を考えましょう。そうでなければ自由度の高い「積立預金」と比較して、将来に備える手段を検討しましょう。