「平成28年熊本地震」で被災した人のための住宅ローン軽減制度

震災による将来への不安を和らげ、生活の再建を図る制度

「平成28年熊本地震」において、被災された方々には、心からお見舞いを申しあげます。

現地では、地震への恐怖と将来への不安を抱かれている方も多いでしょう。

特に、住宅ローンが残っている状態で自宅が被災された場合、現在のローンの支払と、生活の再建のための資金とを心配されている方も多いでしょう。

過去の震災では、被災した家と、再建した家の2つのローンの支払いに追われる「二重ローン」状態で苦しまれた方も多く、その苦境を伝える書籍が何冊も出版されるほどでした。

しかし、今回の「平成28年熊本地震」では、始まったばかりの新しい制度によって、住宅ローンを始めとする銀行への債務が、比較的簡単な手続きで免除や減額できるようになりました。

自宅が被災された方で、ローンを組んでいる方には、そういう制度があることを知っていただきたいと思います。

実際に、この制度の手続を開始するのは少し先になると思いますが、制度の存在を知ることで、少しでも将来への不安を和らげていただければ幸いです。

住宅ローンなどの免除や減額ができる

この制度の名前は、「自然災害による被災者の債務整理に関するガイドライン」と言います。

この制度を利用すると、「住宅ローンや事業ローンなどの免除や減額を申し出る」ことができます。

つまり、被災状況などに応じて、ローンが減額されたり、支払わなくてもすみます。

もちろん、一定の条件や手続きは必要となりますが、このガイドラインがなかった頃に比べると、比較的簡単にローンの負担を軽くすることができます。

さらに、この制度には、次のような利点があります。

- 国の補助により、弁護士等の「登録支援専門家」による手続き支援を無料で受けられる

- 財産の一部を、ローンの支払に充てずに手元に残すことができる

- 破産などと異なり、債務整理をしたことが個人信用情報として登録されない

1)では、弁護士費用などを心配する必要がありません。一部の裁判手続きなどで費用が発生することがありますが、切手代や収入印紙代などの少額ですみます。

2)により、生活費など費用を手元に残すことができます。ローンの支払に追われて、生活費が無くなり、破産などに追い込まれることを防ぐことができます。

3)により、新たな借入ができる可能性が広がります。具体的には、住宅再建のためのローンが借りやすくなります。

なお、この制度の対象となるのは、2015年9月2日以降に災害救助法の適用を受けた自然災害に限られます。

今回の地震以外では、昨年の台風18号と台風21号による被害のみが対象となっています。

また、運用が始まったのは2016年4月1日です。つまり、実質的には今月から始まった制度なのです。

どうすれば利用できるのか

くわしい手続きの流れは、あとで紹介しますが、手続きを進める上で次の4つに注意してください。

- 最初は銀行の窓口に相談へ行く

- 相談の際には「自然災害による被災者の債務整理に関するガイドライン」を利用したいと明確に言う

- 弁護士などの「登録支援専門家」と協力して、交渉や資料の収集を行なう

- 何か問題が発生したときは、全国銀行協会の窓口へ連絡する

この制度は、始まったばかりで、銀行も弁護士会も含めて、誰もが初めて取り扱います。

なので、「そんな制度は知らない」「適用になるかわからない」などと言われる可能性も予想しておきましょう。

例えば、最初の相談のときに全国銀行協会のニュースリリースを印刷して持参したり、進捗が悪い場合には全国銀行協会の電話相談窓口へ直接電話するなどの対策をとりましょう。

また、必要とされる書類の中には、家屋の破損を証明する「り災証明書」や「被災証明書」などが必要になる場合があります。これらの証明書がスムーズに発行されるように、被災の状況を今から記録しておきましょう。

なお、この制度の名前をかたって、「私に任せておけば、銀行のローンを軽減して処理してあげます。最初に手数料として**万円を払い込んでください」というような詐欺が発生することも予想されます。

このガイドラインを利用するために、最初に相談にいくところは銀行の窓口です。第三者に依頼する必要はありません。

また、費用についても、国の援助があるので手数料などは発生しません。

くれぐれも、電話などによる怪しい勧誘に惑わされないようにご注意ください。

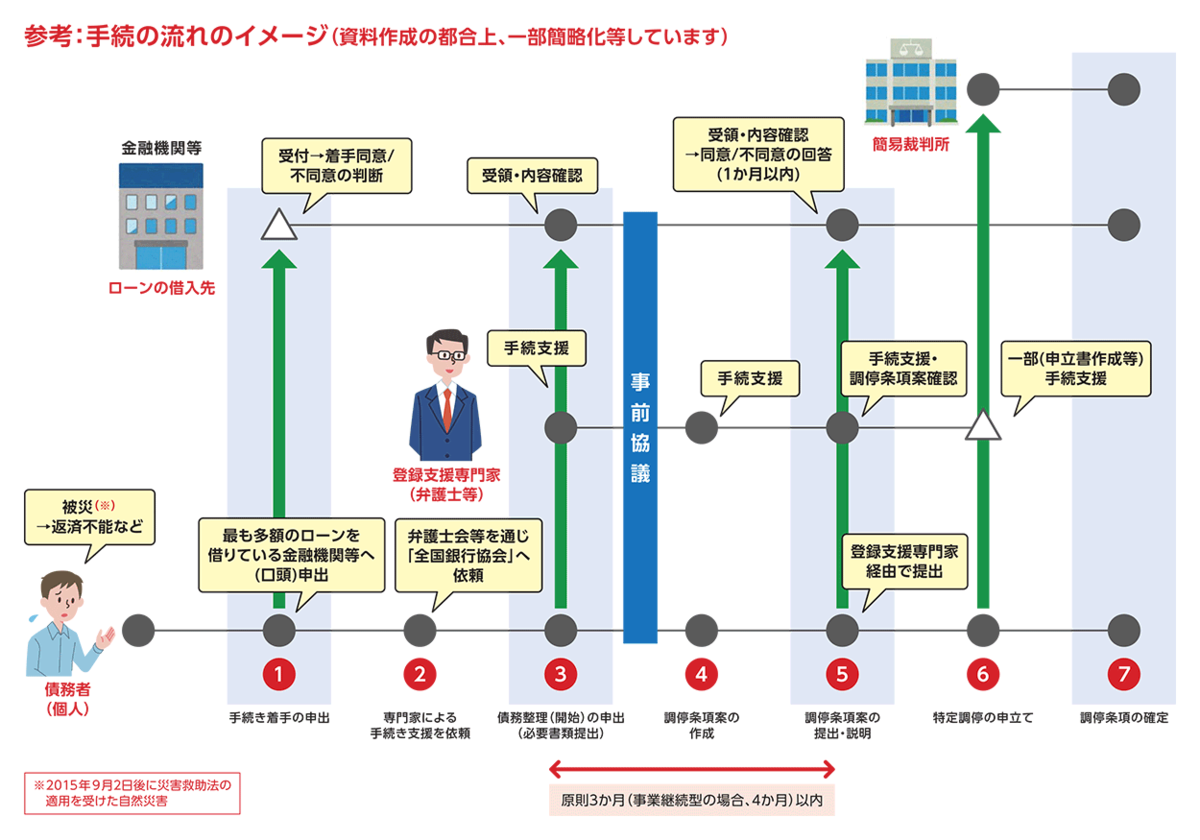

ガイドライン適用までの手続きの流れ

最後に、この制度が利用するための、手続きの流れを追ってみましょう。

難しい言葉も多いので、下の図もいっしょに参照してください。

- ローンを借りている金融機関へ「ガイドラインの手続き着手」を申し出ます。

- 銀行の窓口で、借入先や残高、年収や資産の状況などがヒアリングされます。

- 地元の弁護士会などを通じて、全国銀行協会へ「登録支援専門家」による手続き支援を依頼します。

- 資料を揃えて債務整理の申し出を金融機関に行ないます。

- 登録支援専門家の支援を受けながら、金融機関と協議して「調停条項案」を作成します。

- 借入先から同意が得られたら、簡易裁判所に特定調停を申し立てます。

- 特定調停手続きが確定すると、債務整理が成立します。