「第3号被保険者」である主婦が、「確定拠出年金」の加入にあたって気をつけるべきこと

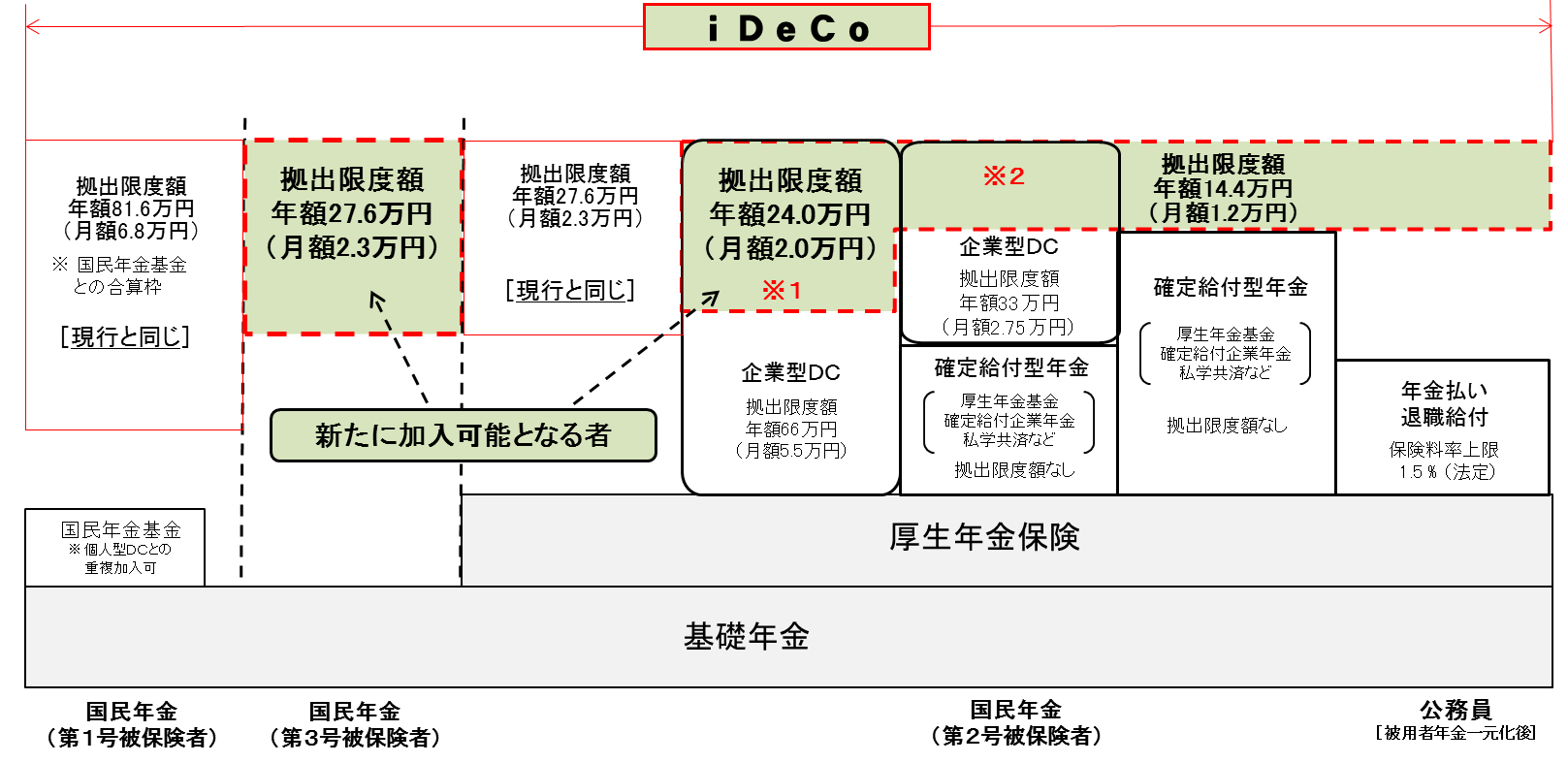

2017年1月1日から、確定拠出年金の対象者が拡大されます。

これまで確定拠出年金が利用できなかった、国民年金の第3号被保険者、企業年金加入者、公務員等共済加入者も確定拠出年金に加入できるようになります。

ただし、第3号被保険者が加入する場合は、注意しておきたい点が1つあります。

ここでは、その注意点と対応方法を紹介します。

確定拠出年金の利点

最初に、確定拠出年金についておさらいしておきましょう。

確定拠出年金は、自分の名義の口座から、毎月掛金を天引きで積み立てます。

積み立てたお金を、どう運用するかは、定期預金、株式投資、債券投資などの選択肢から自分で選びます。

60歳を過ぎると、積み立てたお金を一時金や、分割した年金の形で受け取れます。また、死亡した場合は、遺族が一時金が受け取れます。

確定拠出年金が、個人年金保険などに比べて優れているのは、節税しやすいことです。

簡単に言うと、お金を「積み立てる」、「運用する」、「受け取る」の3つに場面で、税金がかからないか、控除できるように設計されています。国の制度なので、税金面で優遇されているのです。

「第3号被保険者」が確定拠出年金に加入した際に問題となるのは、このうち「積み立てる」場合に減税のメリットを利用するのが難しいという点です。

所得税をたくさん払っていないと利点が生かせない

もう少し詳しく見ていきましょう。

「第3号被保険者」は、サラリーマンなどの「第2号被保険者」の配偶者を指しますが、その条件の1つに「年収が130万円未満」という規定があります。

第3号被保険者は、月に2万3千円、年にすると27万6千円まで、確定拠出年金の掛金を積み立てることができます。これが、丸ごと「小規模企業共済等掛金控除」という控除の対象となります。

「小規模企業共済等掛金控除」は、「生命保険料控除」と違って、上限がありません。

つまり、27万6千円は、まるごと控除として使えます。

ただし、「小規模企業共済等掛金控除」は、「生命保険料控除」のように、家族の分を収入が多い誰か1人にまとめることはできません。自分の控除は、自分で使わなくてはいけません。

ちょっと試算してみましょう。

年収が300万円ぐらいあるサラリーマンの場合、年に27万6千円も控除があれば、所得税と住民税を合わせて「55,200円」も税金が安くなります。

つまり、年に「27万6千円」の積み立てをすることで、「55,200円」も税金が返ってくるのです。

確定拠出年金の節税メリットがいかに大きいか、よく分かる数字です。

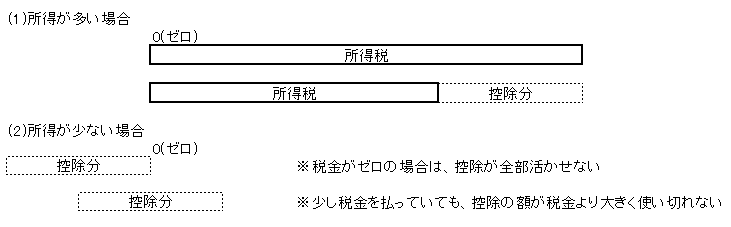

しかし、第3号被保険者の年収は「130万円未満」ですから、そんなに税金を払っていません。

第3号被保険者に収入がある場合でも、パートなどの給与所得であれば、103万円までは無税ですから、5万円以上の控除があっても「ゼロ」はゼロのままです。

年収が104万円から129万円の人は、控除が使えますが、税金よりも控除の方が大きいので、もったいないことになります。

つまり、第3号被保険者は、確定拠出年金の節税メリットを、フルに活かすことができないのです。

自分の将来像によって分かれる選択肢

では、第3号被保険者は、どうすれば良いのでしょう。

いまのところ、2つの方法があります。

1つ目の方法は、「配偶者の名義で確定拠出年金を積み立てる」ことです。

第2号被保険者である配偶者が、まだ確定拠出年金をしていなければ、そちらの名義で年金を積み立てます。

配偶者の年収がある程度以上あれば、確定拠出年金の控除を生かして、所得税と住民税が安くなります。そこそこの収入があれば、問題なく控除を使い切ることができるでしょう。

この方法の欠点は、確定拠出年金が配偶者のものになってしまうことです。

確定拠出年金は、個人に紐付いている年金です。

配偶者の名義になっていると、万が一、離婚することになり、財産分与の対象として請求した場合でも「半額」を受け取るのが精一杯でしょう。

2つ目の方法は、「節税メリットを活かすことをあきらめて、自分名義で確定拠出年金を積み立てる」ことです。

例えば、「将来的に離婚する可能性を感じていて、自分の将来を支えるための方法の1つとして確定拠出年金を考えている」場合は、こちらになるでしょう。

繰り返しになりますが、確定拠出年金は個人が積み立て、運用し、受け取る年金です。

離婚の有無にかかわらず、自分の年金として維持できます。

また、確定拠出年金は、積み立てを中止することはできますが、途中で解約して引き出すことはできません。預金や個人年金保険と違って、配偶者によって勝手に引き出されたり、奪われたりする心配がないのです。

現在の控除を生かしきれなくても、自分の老後のための資金を確実に作りたいという場合には、頼りになる制度なのです。

よく理解してから始めましょう

2017年の制度改正に合わせて、「iDeCo(イデコ)」という愛称が決まるなど、確定拠出年金への加入を勧めるキャンペーンが始まっています。

年が明けると、「確定拠出年金」について目にする機会が、ますます増えるでしょう。

「確定拠出年金」が、自分の将来を守るための方法としては優れた点が多いことは間違いありません。

しかし、あわてて飛びつく必要はありません。遠い未来の自分への献金なのですから、自分の将来像も考えて、納得できる形で始めましょう。