贈与税は、どこまで怖い税金なのか確かめてみよう

実態は知らないがなんとなく怖い「相続税」と「贈与税」

シニアを対象とする金融商品のセールスマンは、「相続税対策として有効です」「こちらの商品を利用すれば贈与税がかかりません」というセールストークをよく使います。

おかげで、なんとなく「相続税」と「贈与税」というのは、ガッポリと取られる、とても怖い存在だと思い込んでしまい、かけがえのない現金をリスクのある金融商品につぎ込んでしまう例を見聞きします。

しかし、一般庶民にとって、「相続税」と「贈与税」は、そんなに怖いものなのでしょうか。

実は、2つの税は、金額が大きくなると税率が高くなる「累進性が高い税」なのです。たとえば、5千万円の財産を贈与するときの贈与税率は、最高の「55%」に達します。

多少の控除があるとはいえ、贈与した金額のほぼ半額を税金として持っていかれるわけです。そりゃあ、怖いわけです。

逆に言えば、私ども庶民が、実際に出したり貰ったりする金額では、贈与税は凄い金額にはなりません。それどころか、税金がかからない範囲もけっこう広いのです。

相続税のほうは、不動産の評価などからんできてわかりにくくなるので、今回は、仕組みが単純な「贈与税」のほうで、実際の税金の金額を検証してみましょう。

年に110万円以下なら無税

贈与税は、「個人が個人から財産をもらったときにかかる税金」です。

ここでは、分かりやすいように、生前に血のつながった親から、成人した子供へ現金を譲ったという想定で考えてみましょう。

これは制度的に言うと「暦年課税」の「特例税率」というのになりますが、呼び方は覚える必要はありません。

まず最初に「基礎控除」というのがあります。簡単に言うと、年に110万円までは贈与税はかかりません。

つまり、普通にやりとりするような金額のお金は、贈与税のことは考える必要はありません。

310万円までなら税率は10%

贈与する財産の金額が110万円を超えても、310万円までなら、税率は10%です。

この場合の計算式は次のようになります。

(贈与財産ー基礎控除)×税率

贈与額を300万円として計算してみましょう。

(300万円-110万円)×10%=19万円

19万円という金額は、贈与した金額300万円の6.3%にあたります。

510万円までなら税率は15%

贈与する財産がもっと増えると、税率が上がります。

次のステップは510万円で、そこまでは税率が15%です。

10%と15%の間の変化をゆるやかにするために、「控除」が10万円用意されます。

この場合の計算式は次のようになります。

(贈与財産ー基礎控除)×税率ー控除

贈与額を500万円として計算してみましょう。

(500万円-110万円)×15%-10万円=48万5千円

48万5千円という金額は、贈与する金額500万円の9.7%にあたります。

名目の税率は15%ですが、基礎控除と控除があるので、実質的な税率はこれぐらいになります。

内容が分かれば贈与税は怖くない

ここまでの内容を一度まとめてみましょう。

- 贈与する金額が110万円以下であれば税金はかからない

- 110万円を超えても、310万円以下であれば税率は10%

- 310万円を超えても、510万円以下であれば税率は15%

どうでしょう。やっかいな相手ではありますが、「すごく怖い」相手ではないと思います。

人間は、名前や内容が分からないものが一番怖く感じます。逆に言えば、目を見開いて、そいつの内容がわかってしまえば怖さは感じないのです。

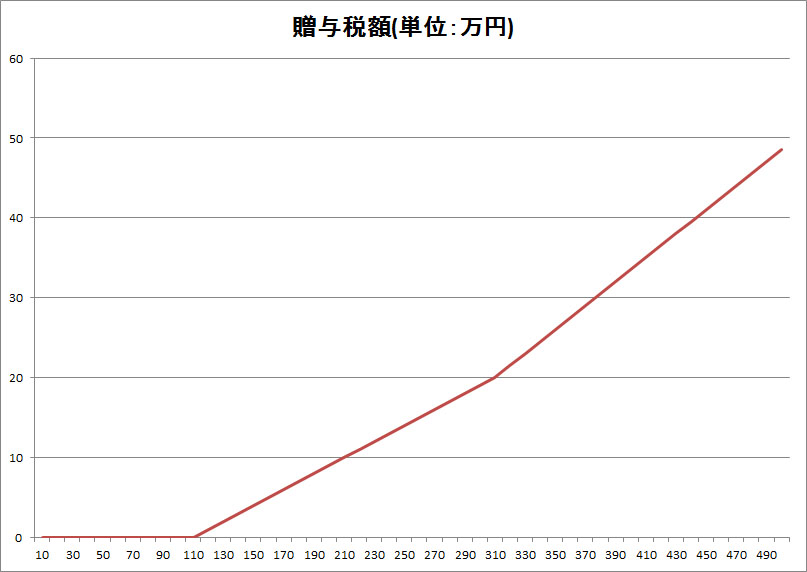

分かりやすいように、贈与する金額が500万円まで場合の、贈与税額をグラフにしたものを掲載しておきます。

贈与税を抑える対策

さて、ここまで紹介した金額の段階では、名目の税率は10%や15%です。実際には、控除があるので実際の税率はさらに低くなります。

とはいえ、500万円を贈与した場合の税額は48万5千円で、贈与した金額の約1割に達します。さすがになんとかしたくなる税額ですね。

つまり、これぐらいの金額から、そろそろ贈与税の対策が必要になります。

ここでは、2つだけ方法を紹介しましょう。

- 毎年の贈与額を110万円以下に抑える

- 特定目的の信託を利用する

まず、贈与する金額を1年間に110万円以下に抑えるのが、基本的で簡単な方法です。

この場合、子供名義で預金していても、手元に通帳をとどめておいて、相手が自由に使えないようにしていると贈与したとみなされません。贈与する相手が自由に使える口座に、毎年110万円以下を振り込む形にします。

ちょっと怖いのは、110万円という金額は使い頃の金額なのです。500万円を取り崩すのは勇気が入りますが、110万円だと贈与する相手によっては無駄遣いされてしまう可能性があります。このあたりは見極めが必要でしょう。

もう1つの方法は、政府が所得税がかからないように優遇している「信託」を利用することです。

これは、親が信託銀行に現金を預けておき、子や孫が特定の用途にだけ現金を引き出して使えるという商品です。現在のところ「教育資金贈与信託」と「結婚・子育て支援信託」があり、2019年までの期間限定となっています。

数百万円単位の現金を贈与する場合は、このような信託を利用する方が便利です。各商品については、信託銀行でご相談ください。