年金は破綻するか!? 最悪の想定を見てみよう

年金のアテにならなさ具合を検証する

「将来の年金については破綻の可能性が高くアテにできません。この投資商品で自分年金を作りましょう」という趣旨の勧誘ダイレクトメールが良く届きます。

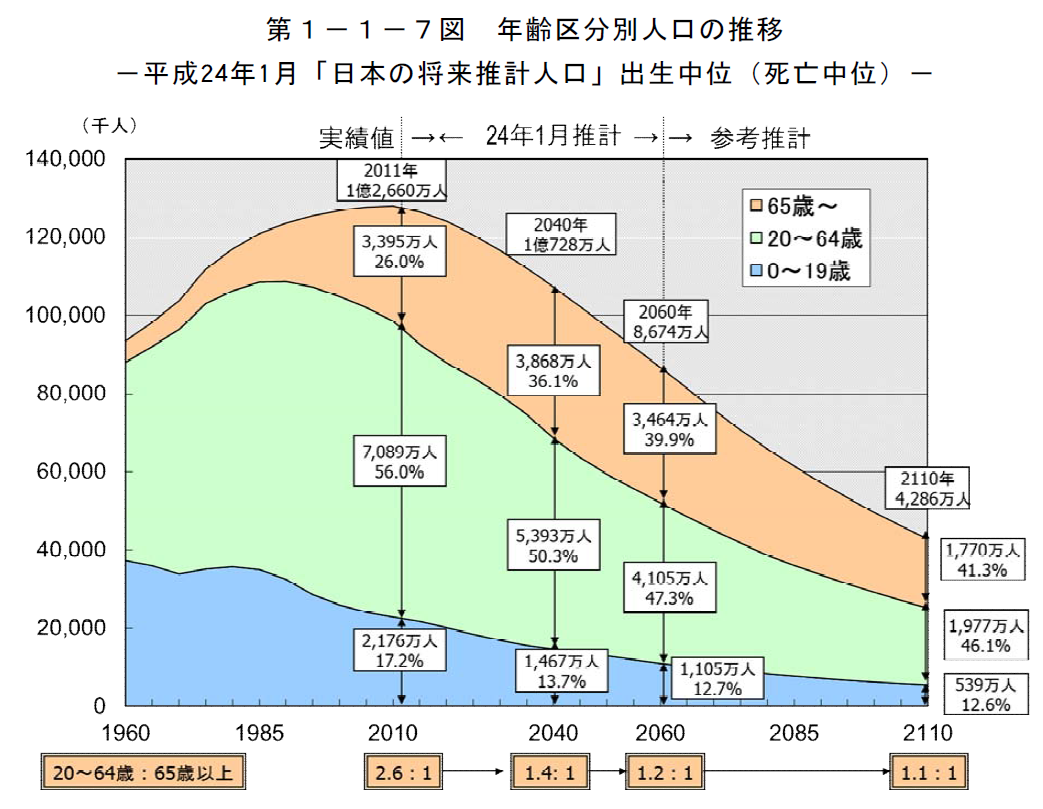

確かに少子高齢化は事実なので、年金が良い状況にないことは明らかです。

では、実際に公的年金は、どれぐらいアテにならないものなのでしょう。

厚生労働省では、年金の財政については5年に一度、検証結果を発表しています。

最新の検証は2014年9月に公開されています。

これを基にして、年金のアテのならなさを調べてみました。

最悪の想定でも、年金は破綻しない

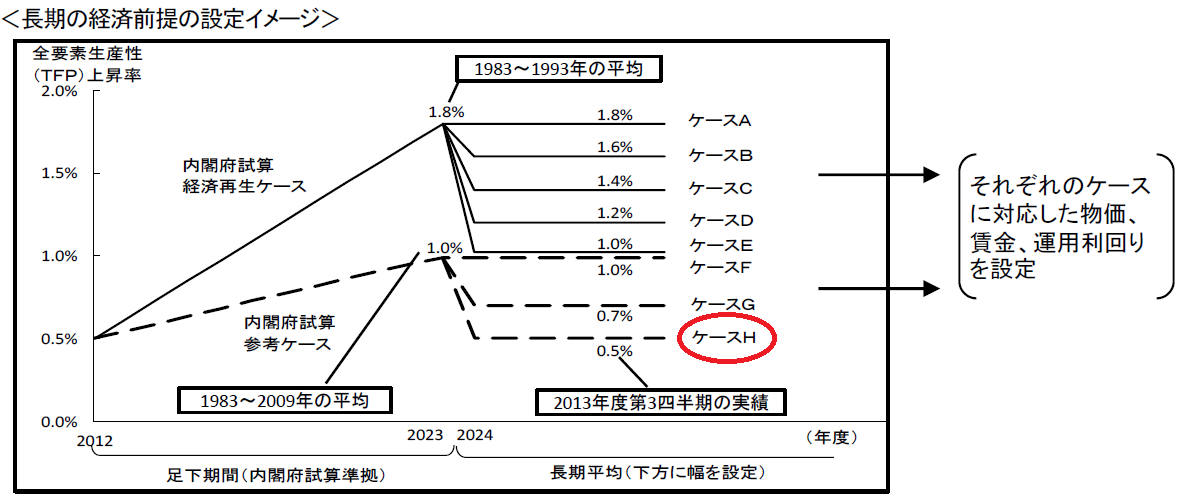

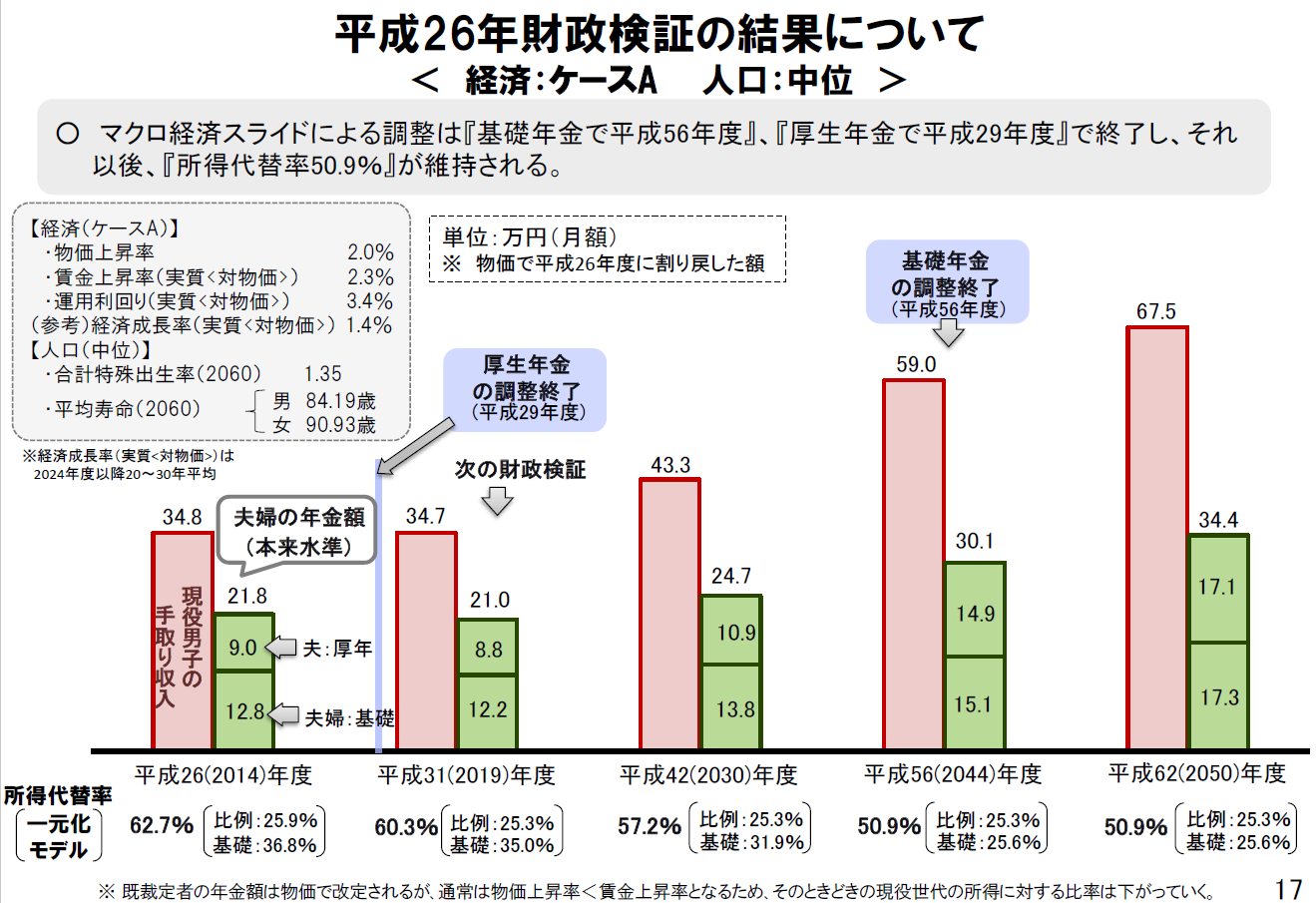

2014年の検証では、年金の未来について8つのケースを想定しています。

これは、その前の検証の際に「経済状況の見通しについて楽観的すぎる」という意見があったためです。

これを受けて、経済状況が良い方から悪い方まで8通りの想定が用意されました。

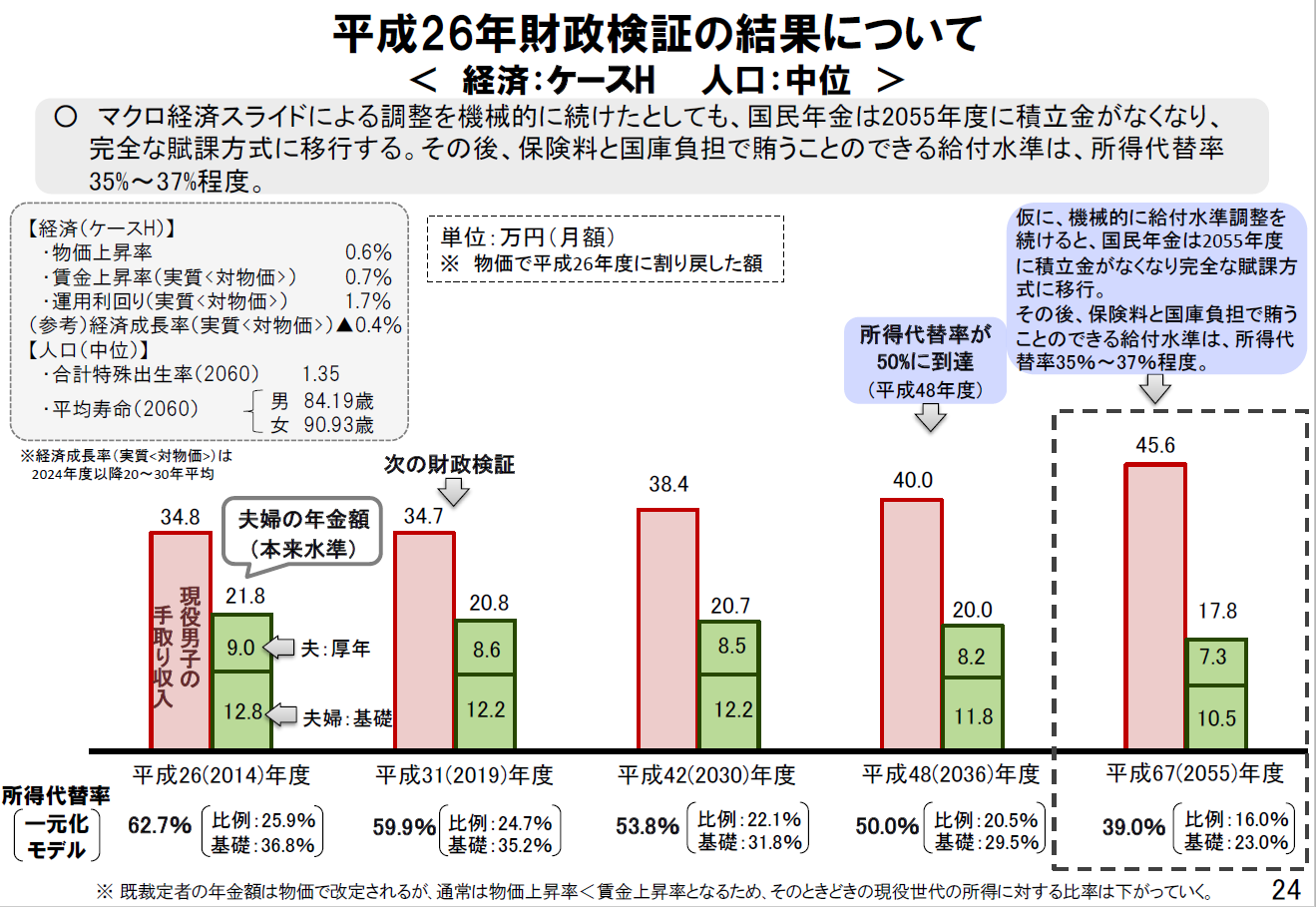

ここでは、一番経済状況が悪い想定である「ケースH」を見てみましょう。

なお、この想定は一人ではなく、夫婦単位のモデルで計算されています。夫が40年間厚生年金のある会社で働き、妻は専業主婦で国民年金を40年間納付しているという前提です。

数字は金額で「万円」単位、パーセントで示されているのは「所得代替率」という数字で「現役男子の手取り収入との比率」を表します。

例えば、一番左の2014年では、夫婦で貰える年金額が21.8万円で、その所得代替率は62.7%にあたります。

所得は少しずつ伸びていくのですが、年金額が増えていかないので、所得代替率は下がっていきます。

2036年には、所得代替率は1つの目安である「50%」になります。現状と比べると2割減です。

そして、2055年にはこれまで溜めた年金の積立金を使い果たしてしまいます。

ここからは、年金の財源は、保険料と国庫負担(税金)だけが財源となります。

こうなると、年金額は17.8万円、所得代替率は「35%~37%」となります。現状の4割減です。

このような最悪の状況を想定した見通しでも、1つだけ良いことがわかります。

それは、年金積立金を使い果たすような悪い経済状況でも、“年金ゼロ”にはならないということです。つまり、「年金は破綻」はしないということです。

破綻はしないが、引き下げが待っている

もう1つ、破綻しない理由があります。

ここで見た検証は、何も手を打たずに、現在の方針をそのまま続けた結果です。

しかし、実際には、5年に一度の検証がありますから、この事態に陥る前に、年金を維持するための手が打たれるでしょう。

年金を維持するための手段は限られています。

- 年金の保険料を値上げする

- 年金の支給額の引き下げ

- 年金の受給年齢を遅らせる

- 消費税などの税金を上げて、それをつぎ込む

- 貧しい年金生活者に支給されていた特別な制度を廃止する

例えば、経済危機に陥ったギリシャでは、保険料負担の増額、一部年金の減額、受給年齢の引き上げ、特別手当の廃止などが行なわれつつあります。

日本の場合、2004年の年金改革のときに「保険料の上限を決めて、それ以上値上げしない」という方針を決めました。このままでは、保険料の金額がずっと上がり続けるのではないかという不安に対応したためです。

つまり、使えるお金を決めてしまって、その範囲内で年金をまかなうというシステムに変えたのです。

また、国による負担比率は1/2と決められていますので、それを越えて税金がつぎ込まれる可能性は低いでしょう。

したがって、日本で行なわれる可能性が高い政策は、「年金の支給額の引き下げ」「年金受給年齢の引き上げ」でしょう。

結論を言えば、年金制度が破綻してゼロになる可能性は、ほぼありません。

しかし、年金が減額されたり、現在は65歳からの年金支給が、70歳や75歳からになるという可能性は高いでしょう。

手取りの年金を増やす方法を考えよう

今回紹介したのは、8つの想定のうちでも最悪の状況を想定したものです。なので、もう少し良いな状況になる可能性が高いと思われます。

しかし、一番楽天的な「ケースA」という想定でも、2044年には所得代替率が「50.9%」に下がります。現状に比べて、給与に対する比率が下がるのは避けられないということです。

したがって、私達が考えておくべきことは、年金の金額を増やす手段です。

しかし、現在のような経済状況で、リスクの有る投資商品などは避けるべきでしょう。

安全性を優先した方法は次の2つです。

- 「確定拠出年金」や「国民年金基金」など、自分の立場で使える年金を増やす制度を利用する

- 厚生年金に加入できる会社で働いている時は必ず加入する

どれも、できるだけ早いうちに始めて、長期間加入するほど有利です。少額でも良いので、早めに検討してください。