サラリーマンが年金を増やすには、年金の3階部分を活用しよう

自分の年金に3階部分を用意しよう

厚生労働省の年金検証レポートを見ると、将来的には年金が減額されることが予想されています。

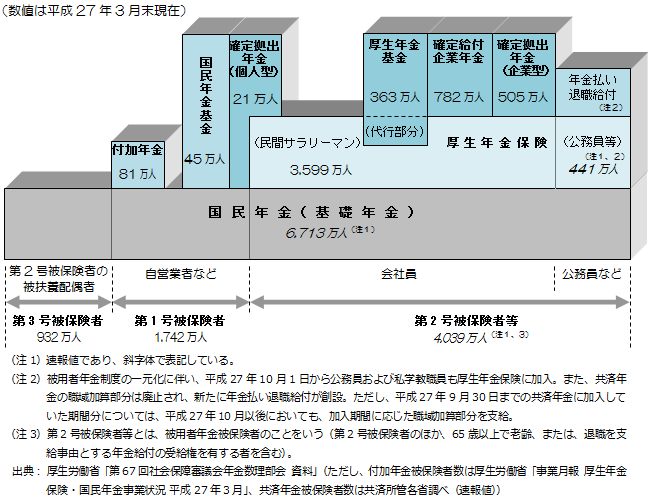

日本の年金は3階建ての構造になっています。

1階部分である「老齢基礎年金」に加え、2階部分である「老齢厚生年金」があるサラリーマンでも、年金だけに頼って生活することは難しそうです。

老後の生活に備える方法は、年金以外にも「貯蓄」「投資」「個人年金保険」などの方法があります。

しかし、制度上の優遇策を見ると、実は年金の3階部分は魅力的な存在なのです。

ここでは、サラリーマンが使える年金の3階部分について、制度を紹介しましょう。

1つだけ言葉の解説をしておきましょう。ここから「拠出(きょしゅつ)」という言葉が何度も出てきますが、これは「掛金を払う」という意味だと思ってください。

企業年金が用意されている場合

サラリーマンの3階部分については、企業が用意している場合と、用意していない場合があります。

企業が用意している3階部分を「企業年金」と呼びます。

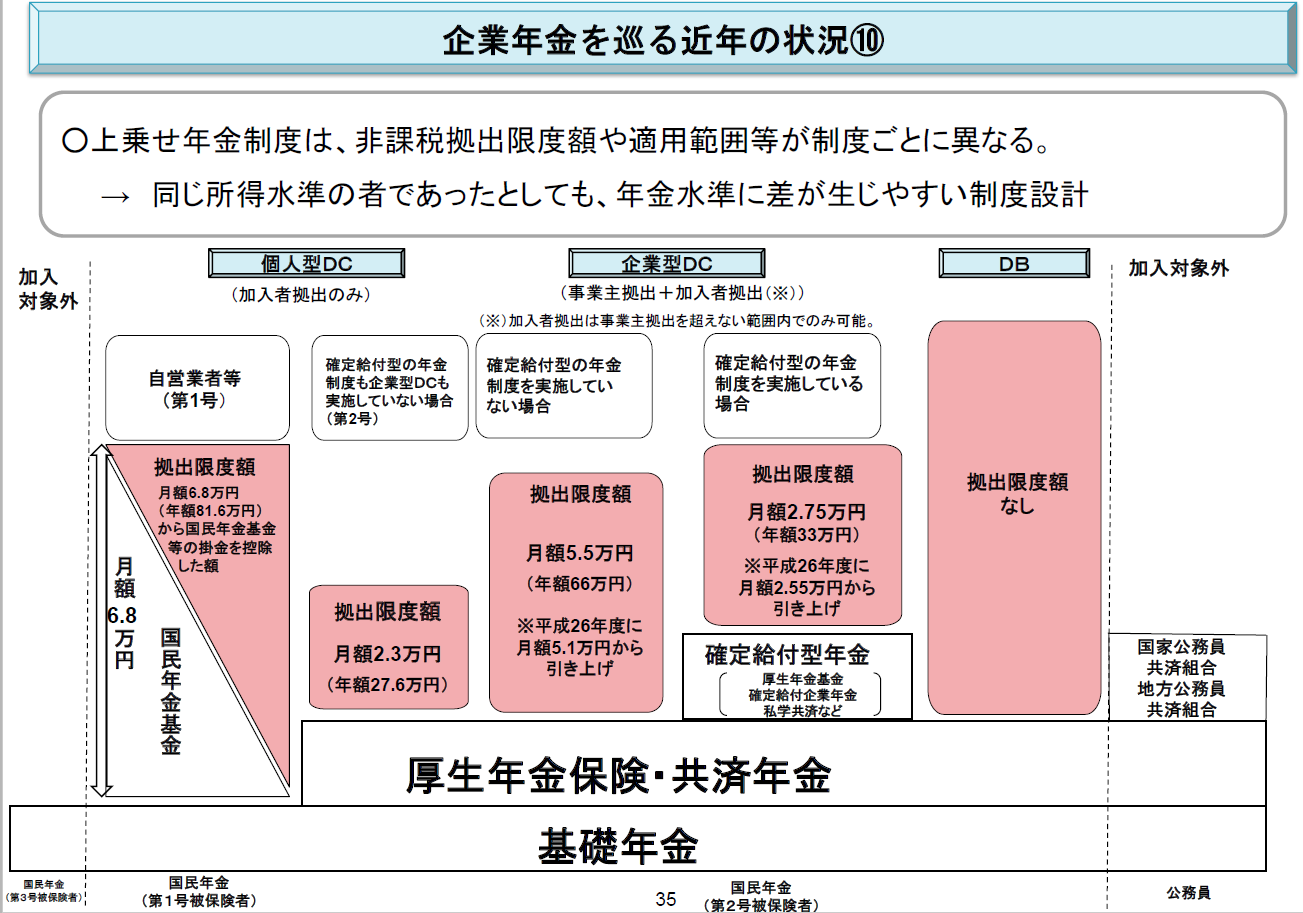

企業年金には、主に3つの種類があります。

- 確定給付企業年金(DB)

- 企業型確定拠出年金(DCまたは401k)

- 厚生年金基金

確定給付型年金は、給付される年金の金額があらかじめ決まっている制度です。運用のリスクは企業が負います。

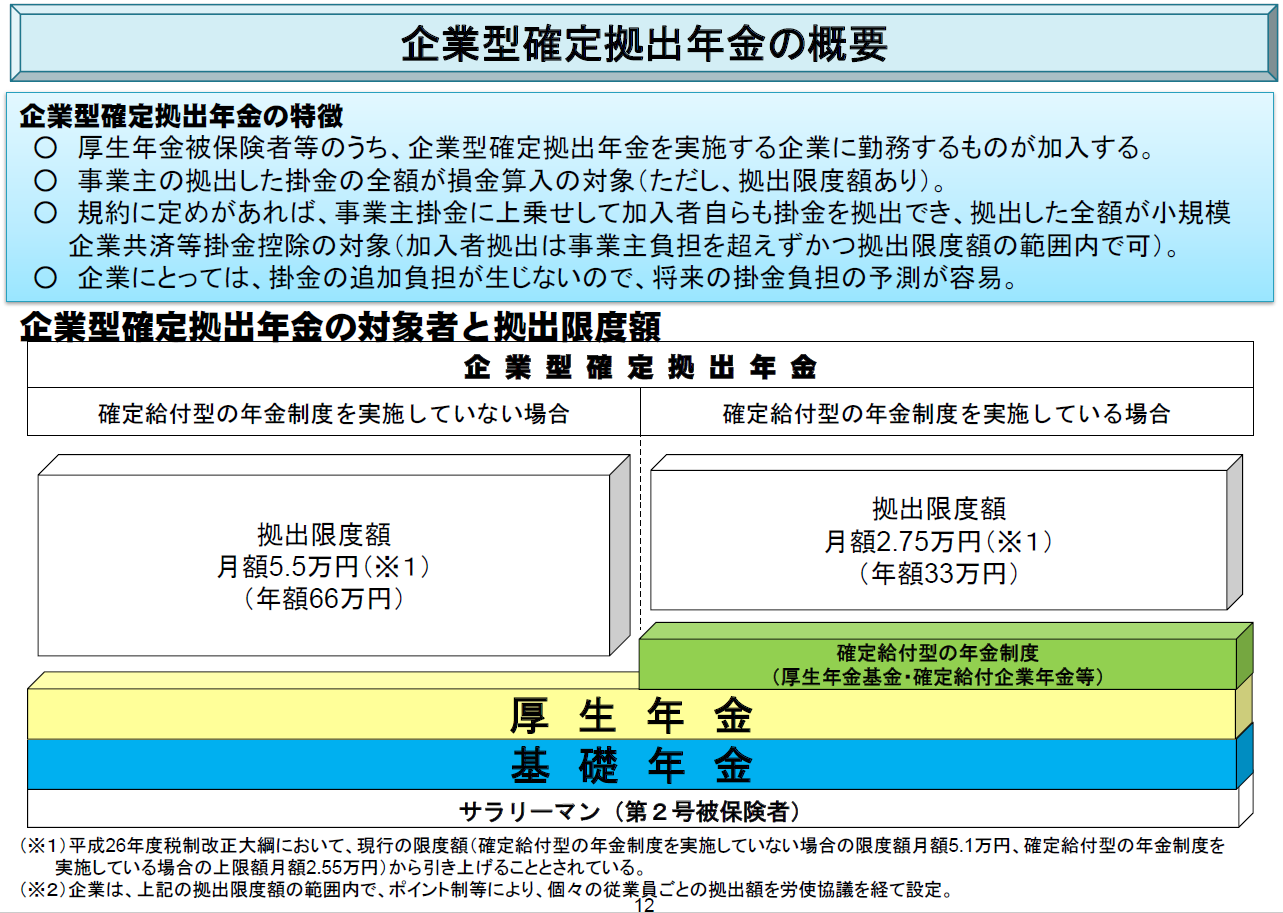

企業型確定拠出年金は、毎月拠出する金額は決まっていますが、どのように運用するかの指図は従業員が行ないます。運用のリスクも従業員が負います。

企業側が運用のリスクを避けられるので、企業型確定拠出年金を採用する会社が増えています。

厚生年金基金は、ほかの制度への移行が進められている状況なので、ここでは触れません。

ほとんどの企業は、1つだけ企業年金制度を用意しており、自分で制度を選ぶことはできません。

企業年金のメリットは控除の大きさ

企業年金は、退職金制度の一部として発展してきたため、基本的に企業が毎月掛金を拠出しています。

したがって、場合によっては従業員は、自分がどんな制度の企業年金なのか知らない場合すらあります。

しかし、ほとんどの企業年金では、会社が拠出する分に加えて、従業員が上乗せして拠出することができます。

従業員が拠出する部分については、「生命保険料控除」や「小規模企業共済控除」などの対象になるので、かなりの節税になります。これが企業年金の1つめのメリットです。

まず、従業員規定を参照して、自分の会社がどのような企業年金制度を行なっているのか確認しましょう。

確定給付企業年金については、制度的には拠出額の上限はありませんが、従業員が拠出する金額については従業員規定などで規定されています。

企業年金のメリットの2つめは、年金を受け取る際にも控除が受けられる点です。

特に退職時に一時金として受け取れる制度であれば、「退職所得控除」の対象になるので、ほとんどの場合、税金がかかりません。

つまり、企業年金は、お金を出す時点で節税のメリットがあり、受け取る時点でもメリットがあるわけです。かなり優遇されている制度と言って良いでしょう。

なお、「企業型確定拠出年金」の場合は、例えば株式に投資して運用益が出た場合でも、それにも税金がかからないというメリットがあります。

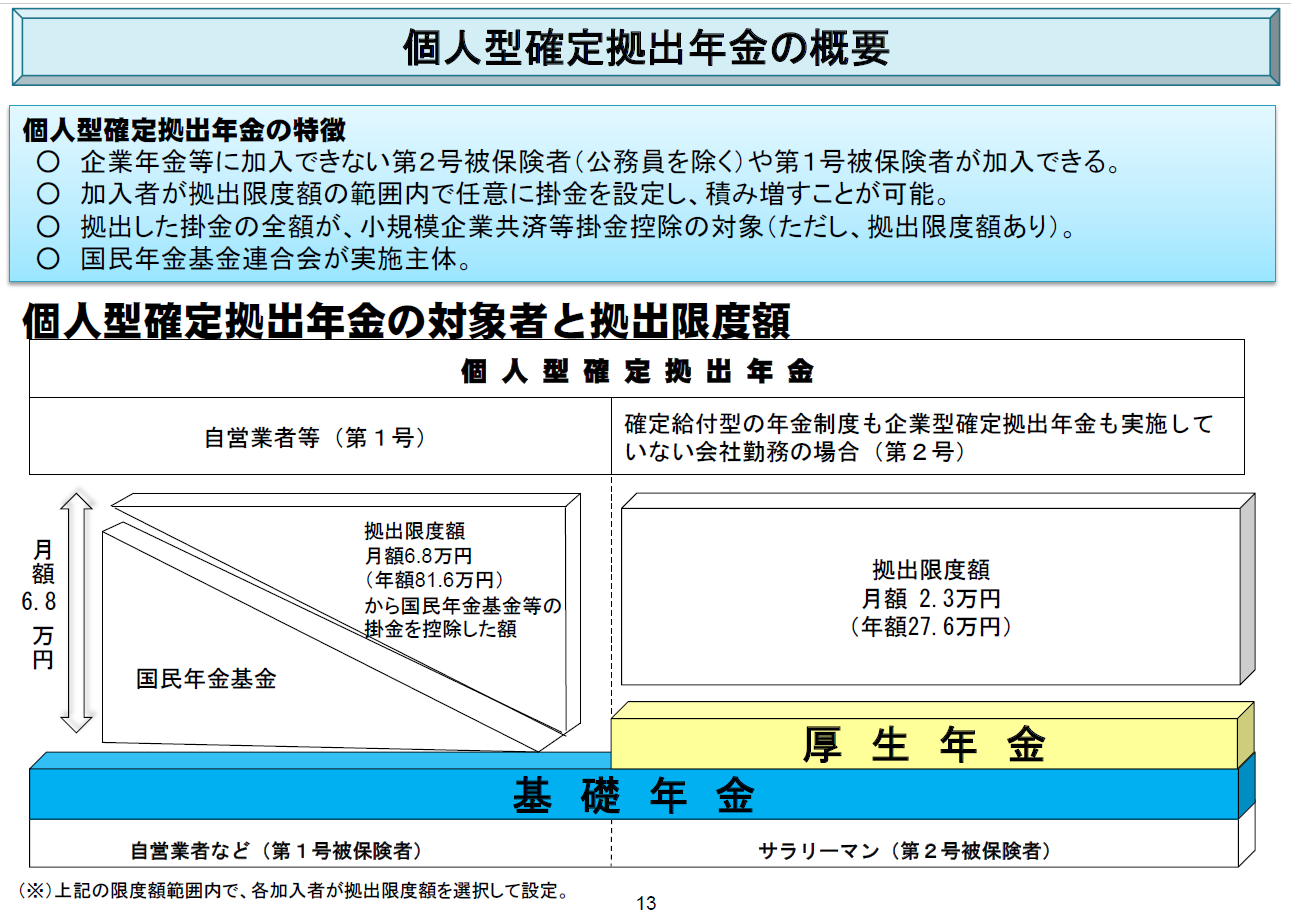

企業年金がないサラリーマンは「個人型確定拠出年金」

企業年金の制度が用意されていない会社の従業員は、3階部分として「個人型確定拠出年金」が使えます。

こちらの拠出限度額は月額で2.3万円、年額で27.6万円です。

拠出額は全額が小規模企業共済控除の対象となります。

運用を自分で指図するなどの仕組みは、企業型確定拠出年金と同じです。

個人型確定拠出年金が企業型よりも有利なのは、運営管理機関が選べるところです。運営管理機関によって、用意されている投資商品も異なりますから、よく研究して選びましょう。

投資が不安な場合は、運用商品として定期預金が用意されていることが多いので確認しましょう。

3階建て部分は用意しておこう

企業年金に自分で拠出すると、給与から天引してくれるので貯めやすく、しかも税金の控除の計算も年末調整でやってもらえます。

従業員から見れば、手間もいらず有利な年金制度なのです。

企業年金がない場合は、個人型確定拠出年金を利用することになりますが、節税のメリットは同じです。

自分で資産運用する場合に比べると、同じ株式投資でも税金面で有利です。

年金制度の将来は不安ですが、ただ不安がっていても仕方がありません。できる範囲での対応として、まず自分の年金に3階部分を用意することは大切です。

まずは、自分の会社がどのような制度を用意しているのか確認するところから始めましょう。