サラリーマンの配偶者のための「第3号被保険者」制度は見直されるか

サラリーマンの配偶者を対象にした制度

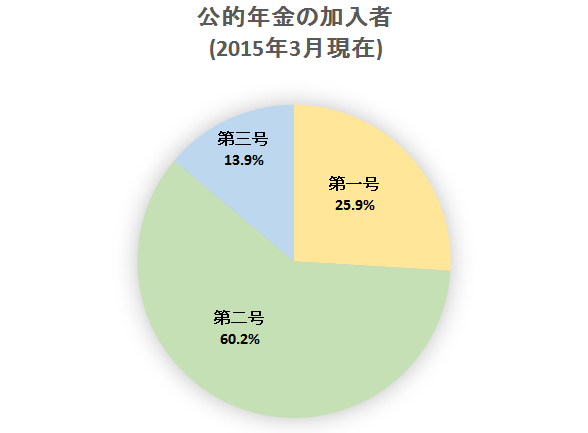

厚生年金に加入している第2号被保険者に扶養されている、20歳以上60歳未満の配偶者(年収が130万円未満の人)を第3号被保険者といいます。

この制度は1985年にできたもので、一般には「サラリーマンの妻が専業主婦である場合になる被保険者」として認識されています。もちろん、「サラリーマンの夫が専業主夫である場合」も第3号被保険者となります。

第3号保険者の保険料は、配偶者が加入している厚生年金や共済組合が一括して負担しますので、個別に納める必要はありません。

この点が、共働きの妻や独身女性に対して不公平ではないかという批判があり、第3号被保険者制度の廃止や改定が、長年にわたって議論されています。

第3号被保険者の何が問題で、どのように変わっていくのか、厚労省の資料を元にして見ていきましょう。

第3号被保険者制度ができた理由

第3号被保険者制度は、なぜできたのでしょう。

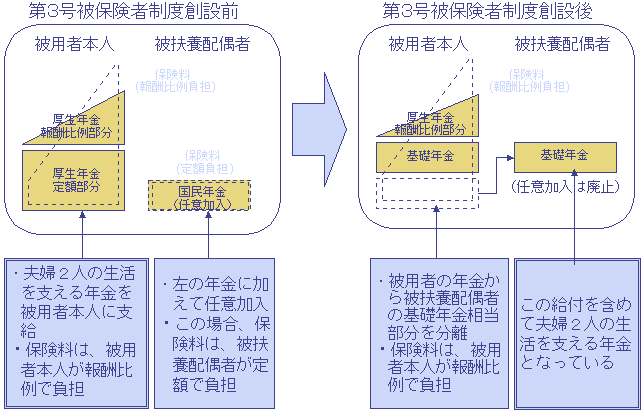

第3号被保険者制度ができた1985年の時点では、厚生年金は世帯単位で設計されており、夫名義の年金で夫婦2人が生活できるような給付となっていました。

1961年に国民年金制度ができましたが、この制度に、厚生年金加入者の妻が加入すると、夫婦2人分の水準である夫の厚生年金に加え、妻の国民年金が支給されることとなり、夫婦2人分の受給額は夫婦とも40年加入する頃には、現役時代の夫の収入よりも多くなることが予測されました。

それで、国民年金の強制適用の対象とはせず、ただし、任意には加入できることとしたのです。

しかし、これはこれで問題があります。

妻が国民年金に任意加入していない場合には、例えば障害年金が受給できません。さらに、離婚した場合には、自分名義の年金がありません。

厚生年金が世帯単位の考えで作られており、代表者としての夫の名義で管理されていたので、このようなことが起きたのです。

第3号被保険者制度ができたことで、サラリーマンの妻も、自分名義の年金保障が及ぶことになりました。女性の年金権を確立させたという評価もあります。

なお、第3号被保険者制度ができた時点で、厚生年金の給付水準については、妻の基礎年金を含めた夫婦2人分の年金水準で、現役時代の所得とのバランスが取れるように設定していくこととなりました。

第3号被保険者制度への批判

第3号被保険者については、主に3つの批判が寄せられています。

- 一定程度の給与所得がある場合を含め、本人が保険料を負担せずに、基礎年金の給付を受けられるというのは、負担に応じて給付を受けるという社会保険の原則に反しているのではないか

- 一定の所得を超えない方が有利であるとして、女性の就労に悪影響を与えているのではないか

- 第3号被保険者制度導入前は、多数のサラリーマンの妻が任意加入をして、自分の老後の年金のために自ら保険料を納めており、これによって年金に対する自助努力や自己責任の意識が醸成されていたが、本制度の導入によりこのような意識が失われたのではないか

つまり、タダ乗りではないか、130万円の壁によって正規雇用で働くことを避けてパートなどに留まっていないか、自分で払っているという意識がないので、年金に無関心になっていないか、という批判です。

これまでの議論と今後の方向

これらの批判を受けて、2015年1月の時点では、第3号被保険者制度についての議論は次のようにまとめられています。

- 第3号被保険者を将来的に縮小していく方向性については共有した

- 第3号被保険者制度については、この制度を単に専業主婦(夫)を優遇しているとのとらえ方ではなく、短時間労働に従事している人、出産や育児のために離職した人など、異なる属性をもつ人がいるという認識を共有した

- 短時間労働に従事している人については、厚生年金の適用をもっと進める

- 出産や育児のために離職した人については、両立支援や継続就業できる環境を整えることで、第3号被保険者としてではなく自らの保険料納付実績に基づく年金給付が保障される

- 純粋な無就業の専業主婦(夫)が第3号被保険者として残ることとなるが、これに対しての意見は、まだ統一されていない

つまり、縮小の方向については確認されていますが、具体的にどう改定するかという議論はまとまっていません。

まず、第3号被保険者に含まれている、短時間労働者と、出産や育児のために離職した人についての対策を進め、最終的に残る専業主婦(夫)についての議論を進めていくとしています。

縮小される場合でも、単純に「第3号被保険者制度を廃止して、専業主婦についても基礎年金保険料を徴収する」という方向ではなく、複数の方法が議論されています。

当面、制度は維持されるが対策は必要

これまで見てきたように、「第3号被保険者制度」がすぐに廃止になることはなさそうです。

しかし、将来的には縮小の方向にあることは間違いありません。

また、少子高齢化によって、将来の年金が実質的に少なくなることも間違いありません。

現在、第3号被保険者の人も、今後は賃金の壁を気にせず、積極的に働いて厚生年金に加入するという選択肢もあるでしょう。

また、第3号被保険者に留まる場合も、夫の年金に付属している制度ではなく、独立した自分の年金があるという、制度の趣旨を理解して、将来の年金についても意識されることをお勧めします。

例えば、夫の厚生年金についても、すでに実施されている離婚時の年金を分割する「3号分割制度」において、「夫の年金の一部は妻の内助の功によるものであり、離婚時に財産分与として分かつことができる」という判断がされています。つまり、夫だけのものではなく共有財産です。

そう考えることで、将来の年金についての意識も変わってくるのではないでしょうか。