持ち家の震災対策の第一歩として「地震保険」に入ろう

東日本大震災で1兆2,654億円の支払い

「東日本大震災」は、個人の住宅(建物)や財産(家財)にも大きな被害をもたらしました。

この、東日本大震災の被害に対して、地震保険が支払った保険料は「1兆2,654億円」に上りました。

これは、それまで最高だった「阪神・淡路大震災」の「783億円」の約16倍にあたる過去に例のない金額でした。

東日本大震災は、大きな震災でしたが、地震保険による巨額の保険料の支払いは、復興に向けての大きな支援となりました。

一般的な火災保険は、地震による火災、噴火、津波は免責となります。つまり、家を失った場合でも保険金は出ません。震災による被害を補償してくれるのは地震保険だけなのです。

自宅を所有している場合、震災による建物や家財の損害は、大きな負担となります。それに対する備えの第一歩は、地震保険に入ることです。

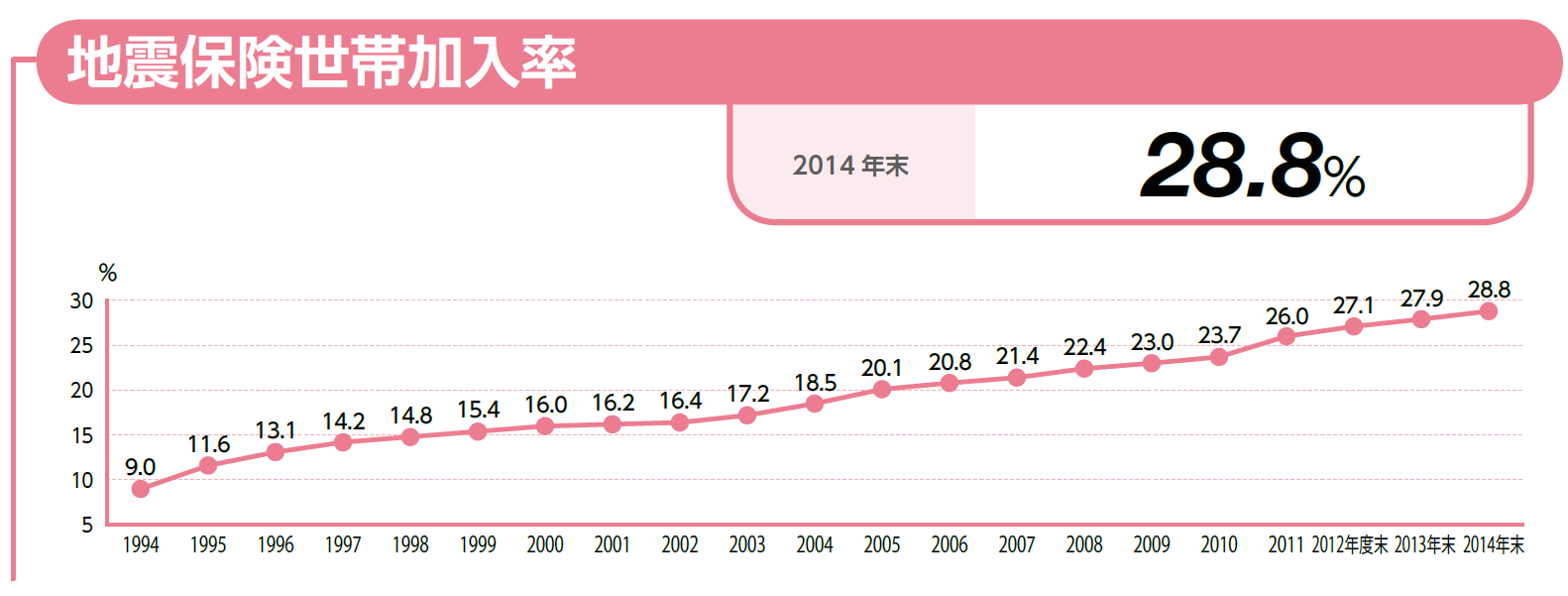

地震保険の加入率は28.8%

しかし、地震保険の存在を知っていても、実際に地震保険に入っている人は多くありません。

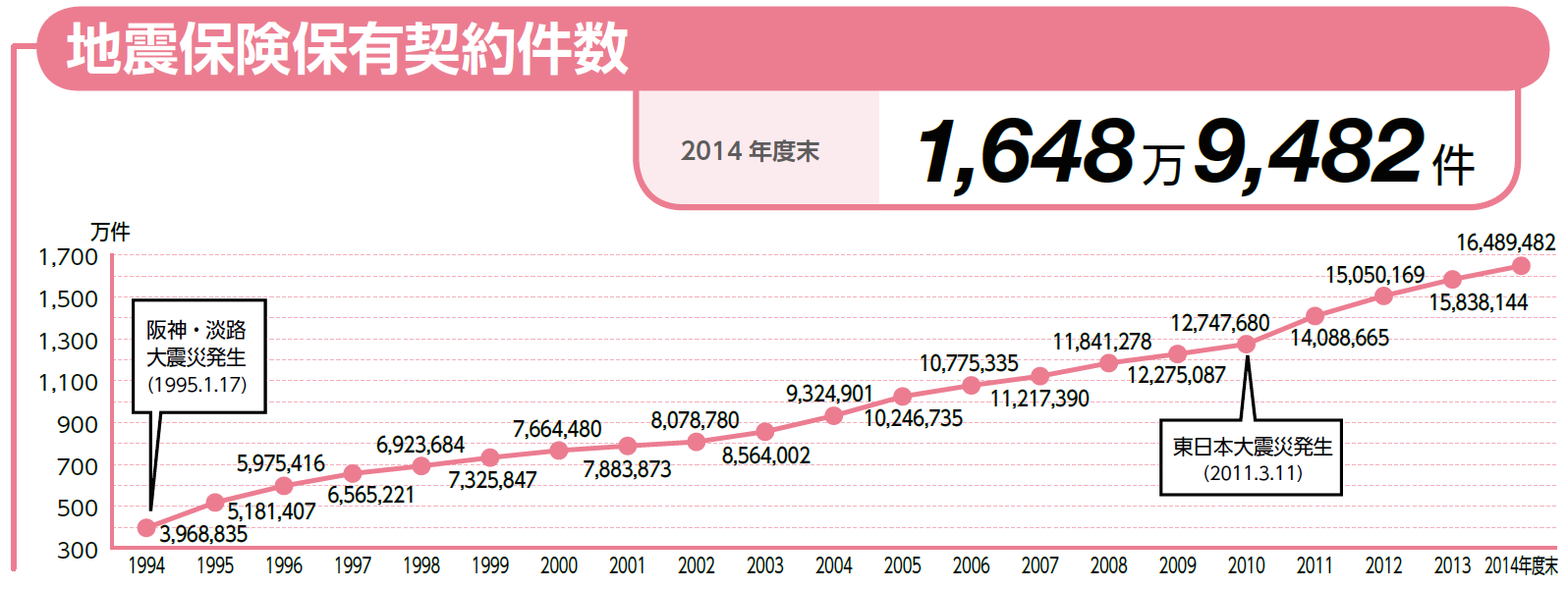

損保協会の資料によれば、地震保険の契約件数は2014年度末で「1,648万件」に上ります。

この数字は大きいように見えますが、全世帯に対する加入率で見ると「28.8%」に留まっています。

全世帯の30%以下しか地震保険に入っていません。

また、地震保険は常に火災保険とセットで販売されますが、火災保険に入っていて地震保険に入っている付帯率は「59.3%」に留まっています。

つまり、建物や家財に火災保険を掛ける人でも、約40%の人は地震保険を付けていません。

アンケートによれば、地震保険に加入しない理由は「保険料が高いというイメージがある」が一番多く、約40%を占めています。続いて「地震保険がない火災共済に入っているから」「借家だから」が続きます。

地震保険の補償の上限は、火災保険の半分まで

地震保険の保険料は、地震保険の保険金額で決まります。

地震保険は、簡素な仕組みで、しかも保険会社によって差がありません。

これは、地震保険が政府によって支えられている制度で、法律によって仕組みが規定されているためです。

一緒に入る火災保険の金額に対して、地震保険の保険金額を「30%~50%」の範囲で決めます。

例えば、建物に3,000万円、家財に1,000万円の火災保険に加入するとします。

地震保険の保険金額は、建物が「900万円~1,500万円」、家財が「300万円~500万円」の範囲となります。

保険金額には、上限もあり、建物は5,000万円、家財は1,000万円となっています。

地震保険の上限が、火災保険の上限よりも低く設定されているのは、震災というリスクが極めて巨大で、支払総額に制約が必要となるためです。

保険料は、保険金額に対する割合で決める

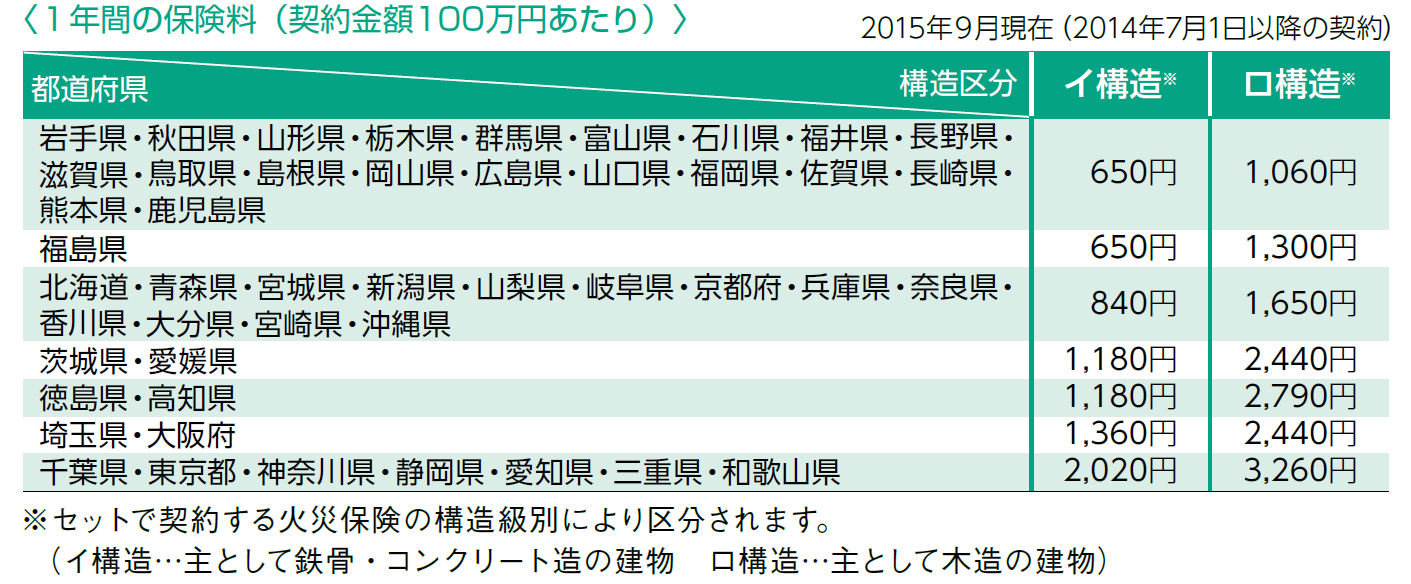

地震保険の保険料は、「保険の契約金額100万円当たりにいくら」という形で決められています。

例えば、鳥取県で木造一戸建ての場合、総額1,000万円の地震保険に加入していると、年間の保険料は「10,600円」です。また、建物が鉄骨・コンクリート造りならば、年間の保険料は「6,500円」です。

この料率は、震災の危険に応じて県ごとに定められています。

例えば、同じ総額1,000万円という条件でも、それが東京都であれば、木造が「32,600円」、鉄骨・コンクリート造りなら「20,200円」となります。

つまり、同じ条件の建物であっても、どの県にあるかで、保険料は3倍以上違います。

地震保険を安くする制度

地震保険への加入を勧めるために、保険料の負担を軽くする制度がいろいろ用意されています。

一番大きいのは「地震保険料控除」で、1世帯当たり年に5万円までの地震保険の保険料が控除できます。

たとえば、所得税率が10%の場合、5万円が控除されれば、所得税が5千円安くなります。住民税にも同じ控除がありますから、住民税も5千円安くなります。

また、保険料を長く設定することで、1年当たりの保険料が割引する制度もあります。たとえば、地震保険を5年契約にすると、5年間に支払う保険料は4.45年分に割引されます。

判定と保険料の支払い

実際に、地震による被害を受けた場合について見てみましょう。被害の判定は保険会社によって行なわれます。

建物では「全損」「半損」「一部損」の3段階で、それぞれ保険金額の100%、50%、5%が支払われます。

判定が3段階とシンプルなのは、判定を早めるためです。

東日本大震災の際には、飛行機から撮影された写真により、特定の地区は全戸を「全損」と判定することもありました。こうすることによって、判定の手間を省き、保険料の支払いを早めました。

なお、地震保険による判定は、市区町村による「罹災証明書」の発行とは異なる、独立した制度になっています。

液状化でも保険金が出る

東日本大震災では、地盤の液状化による建物の被害も多く見受けられました。

これを受けて、地震保険でも、建物の傾斜による被害についての基準が設けられました。

例えば、木造家屋の場合、傾斜が1度を越えると「全損」、0.5度を越えると「半損」、0.2度を越えると「一部損」となります。

この基準が追加されたことで、建物自体に被害が少なくても、地盤が沈下した場合などに、保険金を受け取りやすくなりました。

東日本大震災の約5倍の震災でも支払いはされる

一般的な火災保険は、地震による火災、噴火、津波は免責となります。つまり、保険金が出ません。

それは、地震による被害があまりに大きく広い範囲に及ぶため、一度発生すると、保険制度がもたないためです。

実際に、日本の地震保険は、1960年の新潟地震をきっかけとして導入されましたが、制度を開始するにあたって、さまざまな形で政府による負担が行なわれています。

これにより、安定した制度が維持され、東日本大震災でも保険金の支払が問題なく行なわれました。

では、実際にどれぐらいの規模の地震までなら、地震保険はカバーしてくれるのでしょう。

詳細は省きますが、制度上の上限は「7兆円」となっています。

1度の地震で支払う保険料の総額が、7兆円を超えた場合は、一定の比率で保険料を割り引いて支払うこととなっています。

東日本大震災の際の地震保険の保険金額は「1兆2,654億円」でした。

あの地震の約5倍の規模の震災までは、保険金が割り引かれたり、支払いが停止されたりすることはありません。

これだけ大きな保障が準備できているのも、地震保険が政府による後押しでできているからです。

自宅を所有している場合は、ぜひ地震保険に加入することを検討してください。