年金を担保にして低利のお金を借りる公的制度

【2019年3月追記】この記事で紹介した「恩給・共済年金担保融資」は新規の受付を終了しました。また、「年金担保貸付事業」も2022年3月末に申込受付を終了します。詳細については、記事末のリンクをご参照ください。

年金を担保にして合法的にお金を借りる制度

年金を支給されている状態で、一時的に資金が必要となった場合に、その公的年金を担保として小口の資金を低利で貸し付ける公的な貸付制度が2つ用意されています。

- 福祉医療機構「年金担保貸付事業」

- 国民年金、厚生年金などが対象

- 日本政策金融公庫「恩給・共済年金担保融資」

- 公務員共済および共済組合が支給する厚生年金が対象

ここでは、自営業者やサラリーマンが対象となる「年金担保貸付事業」を中心に紹介します。

なお、銀行を始めとする民間の企業が、年金証書を担保とした貸付を行うことは法律によって禁止されており、違反者には貸金業法によって罰則も用意されています。

つまり、年金を担保にしてお金を借りる制度は、今回紹介する2つの制度だけということになります。

貸付上限は200万円

「年金担保貸付事業」は次のような制度になっています。

- 申し込みは年金を受け取っている、銀行、信用金庫等の店舗の窓口(ゆうちょ銀行、農協、労働金庫は対象外)

- 融資上限額を200万円。ただし、生活必需物品購入の場合は80万円

- 貸付限度は年金支給額の80%以内

- 金利は年1.8%(2016年3月現在)

- 返済額は1回の年金支給額の1/3以下

- 借入申込の際、資金の使いみちや必要となる額が分かる見積書等の確認が必要

- 個人の連帯保証人が立てられない方は信用保証機関が保証人を引き受ける信用保証制度を利用

- 生活保護受給者は対象外

- 2014年度の貸付件数は13万7千件、金額で931億6,221万円

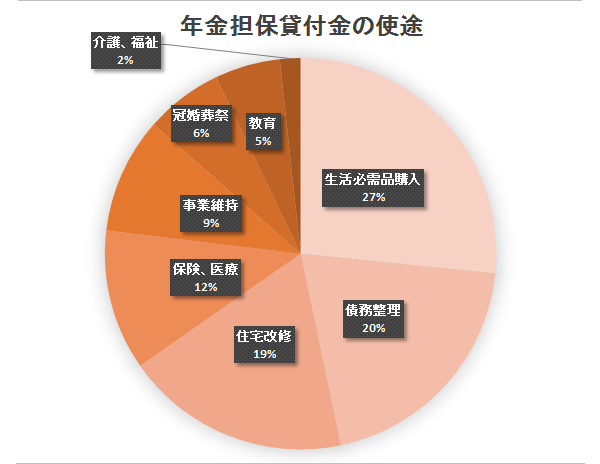

使い道は生活必需品の購入が多い

上のグラフは、貸付を受けたお金の使い道です。

生活必需品の購入が27%、債務整理が20%、住宅改修が19%となっています。

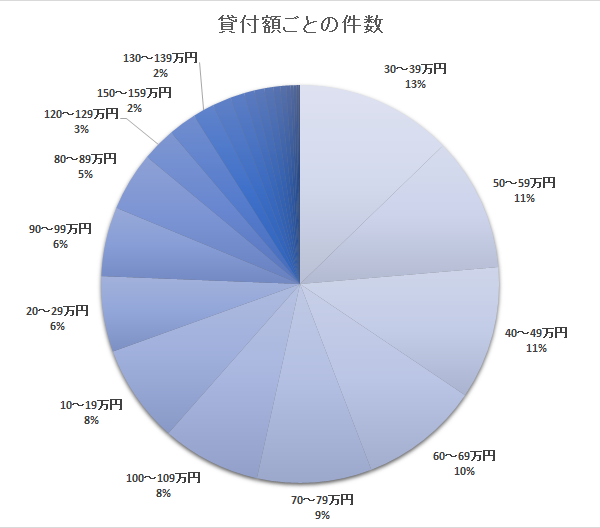

こちらのグラフは、貸付1件あたりの金額による割合です。

この時点では、貸付上限は250万円でした。しかし、上限いっぱいまで借りる人は、ごく限られています。

実際に貸し付けられた金額は、30万円台から70万円台が多くなっています。貸付額の平均は67万7千円でした。

100万円以上を借りる人は少数派です。

年金担保貸付事業は廃止の方向

「年金担保貸付事業」は、2010年の行政刷新会議の事業仕分けにおいて、廃止が決定されました。

厚労省による廃止計画では「事業規模縮小等の措置を段階的に進め、これらの措置の進捗状況も踏まえ、平成28年度に具体的な廃止時期を判断する」としています。

廃止の理由は、生活の糧である「年金」を担保にしてしまうことで生活が困窮し、生活保護を受ける状態になる例がみられるということです。

この決定に従って、2014年からは、貸付上限の制限や、年金をまるごと返済にあてることの禁止などの制度改正が行なわれています。今後も、どのように廃止していくのか政府の判断が注目されます。

【追記】2022年3月末に申込受付を終了することが決定しました。

いずれにしても、「年金」を担保にして借入を行なうことは、一歩間違うと生活ができなくなる危険性を秘めています。

本当に困っており、他の手段がない場合に利用する制度と考えておいた方が良いでしょう。

公務員共済が対象の「恩給・共済年金担保融資」

最後に、日本政策金融公庫の「恩給・共済年金担保融資」を紹介しましょう。

これは、共済年金や厚生年金を受けている人が対象なのですが、厚生年金は共済組合が支給する厚生年金に限定されています。

したがって、公務員や教職員のOBが対象の制度と考えてよいでしょう。

貸付上限額は年金担保貸付事業に比べて、少しゆるくなっています。

- 貸付限度額は250万円

- 貸付限度は担保となる年金年額の2.2年分以内

- 用途が生活資金の場合は100万円が上限

- 利率は年1.95%

- 返済は年金を公庫が直接受け取る