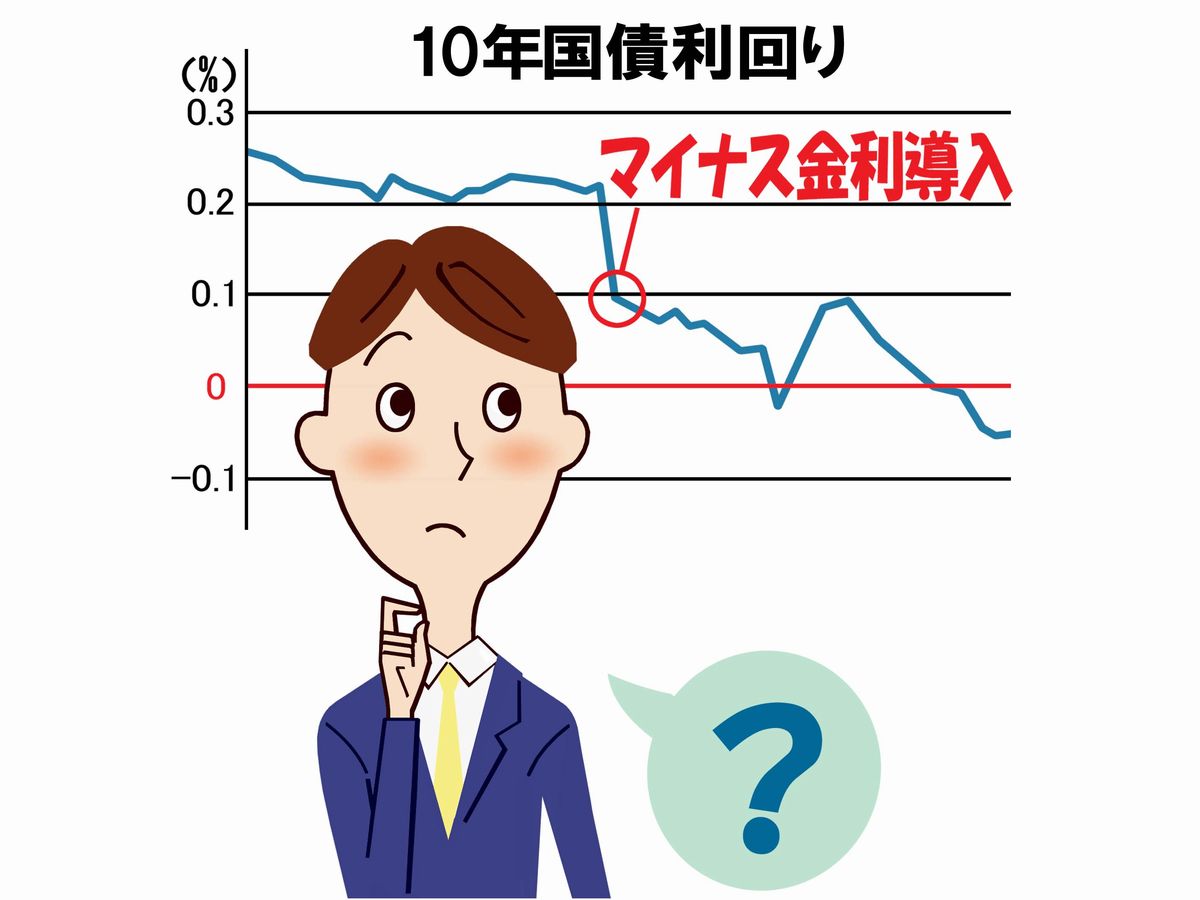

生命保険や投資信託などに、じわりと出てきた「マイナス金利政策」の影響

一時払い生命保険に影響が出始める

日銀のマイナス金利政策によって、個人が利用する生命保険などにも影響が出始めました。

例えば、一時払い終身保険という、保険料を一度に支払うと、一生涯に渡って死亡保険金が受け取れる保険があります。

この保険は、金利の変動の影響を受けやすい商品なので、影響が分かりやすい形で表れています。

例えば、住友生命保険が発売している「一時払い終身保険」の保険料率(ここでは金利と考えてください)が、4月2日付で「1.00%」から「0.60%」へ下がります。

今回の保険料率の低下によって、60歳男性が「1,000万円」の保険契約に加入する場合の保険料が「8,68万8千円」から「9,41万円」へと上がりました。差し引きで72万2千円も高くなります。

また、保険会社によっては一時払い終身保険の販売自体を差し控えているという報道もあります。保険料率を改定される前の商品を販売すると、保険会社が損をする可能性があるのでしょう。

一時払い終身保険以外の保険でも、「年金払い積立傷害保険」など、固定金利で販売されている貯蓄性の高い商品については、今後は販売が停止されたり、予定利率の引き下げが行なわれる可能性があります。

生命保険に新しく加入する場合は、商品の性質や販売条件が変わっていないか注意しましょう。

社債ベースの投資信託が繰上償還

また、証券会社が販売している投資信託にも影響が出始めています。

例えば、大和証券グループが販売していた「ダイワMMF」および「中期国債ファンド」など3つの投資信託が、繰上償還を発表しています。

繰上償還というのは、簡単に言うと利益が出る可能性がなくなったため、規約によって返金するというものです。

繰上償還が発表された3つの投資信託は、公社債などの国内債券に投資するものですが、金利の低下により目標の利益を上げることが困難になったのです。

MMFを始めとする投資信託に投資している方は、証券会社からの連絡に注意しましょう。

あわててお金を増やそうとせずに元本の確保を

マイナス金利政策の、自分の影響が及んだときに、次のような注意が必要です。

- あわてない

- 例えば、マイナス金利によって影響を受けるのは大口の資金です。個人が銀行に預けているお金が、すぐに減るということではありません。預けているお金を表す元本(がんぽん)は保障されています。あわてて銀行からお金を引き出してタンス預金をする必要はありません。現金でお金を持っていることは、盗難など別のリスクを招きます。

- 金利による利益を求めない

- こういう状況では高い金利を得るためには、何かのリスクが含まれています。「あなただけに紹介する、金融技術の粋を尽くした高金利の投資信託」などというセールストークには乗らないように注意しましょう。保険会社や信託銀行のようなお金を動かすプロでも利益を得るのが難しい状況なのですから、そんなにおいしいお話があるわけはありません。

- 契約時には利率に注意する

- 例えば、保険会社が販売する個人年金保険の場合、加入してから一定の期間は、払い込んだ金額よりも払い戻しの金額が少なくなります。それはそういう商品なので仕方のないことなのですが、問題は、金利が下がったことによって、この期間が長くなることが予想されます。例えば、これまでは3年経ったら払い込んだ金額が戻ってくるという契約だったのが、10年以内に払い戻しを受けると払い込んだ金額以下しか戻らないという状況になることが予想されます。特に、元本割れの可能性がある商品を契約する場合は、低金利によって、どういうリスクがあるのかということを確認しましょう。

マイナス金利政策による金利の低下によって、金利によってお金を増やすということがますます難しくなりました。

いまの状況で、無理にお金を増やそうとしすると、リスクも増えます。金融商品などに投資する場合は、どういうリスクがあるのか、これまで以上に慎重に考慮しましょう。

こういう状況では、落ち着いて元本を確保することを優先しましょう。