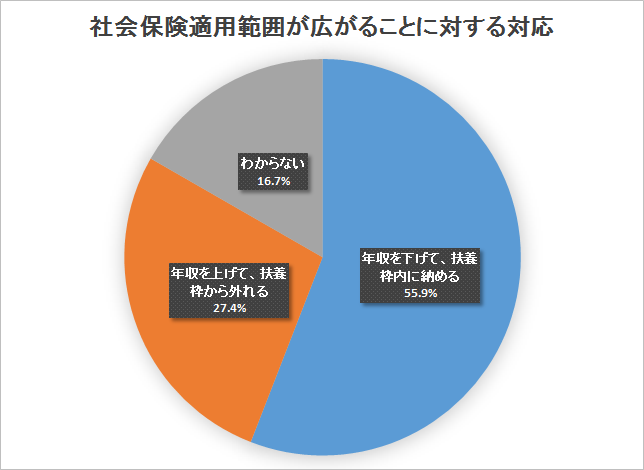

パートタイマーへの社会保険枠の拡大に対して、「年収を下げて扶養枠内に納める」が55.9%

10月から社会保険の枠が拡大

主婦に特化した人材サービス「しゅふJOB」が、「社会保険料と働き方」というテーマで、自社の主婦会員に向けてアンケート調査しています。

このアンケートでは、10月から行なわれる「社会保険適用枠の拡大」により、パートなどの働き方が変わるかどうかを聞いています。

アンケートは2016年6月に行なわれ、有効回答数は799人でした。

グラフはしゅふJOB総合研究所のデータを基に編集部が作成しました。

「扶養枠内に納める」人が半数以上

アンケートの結果を見てみましょう。

「社会保険枠の拡大によって、働き方に変化が出ますか」という質問に対して、「今よりも年収を下げて扶養枠内に納める」が55.9%と多くなっています。

「今より年収を上げて扶養枠を外れる」という人は27.4%、「わからない」が16.7%でした。

半数以上の人が働き方を変えて、年収を下げると回答しています。

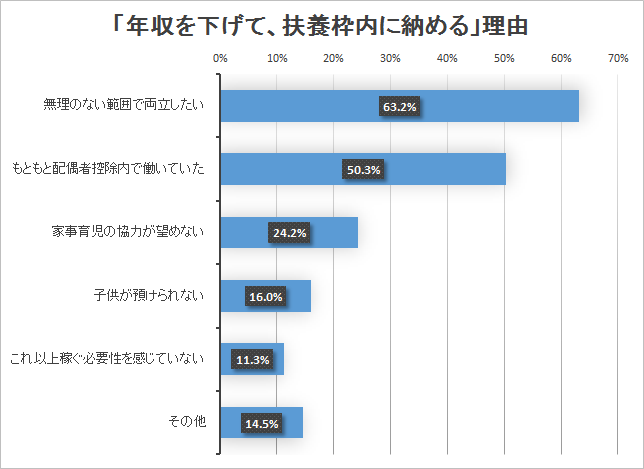

「年収を下げる」理由は「無理のない範囲で両立をしたいから」

「年収を下げて扶養の範囲内で働く」という人に理由を聞くと、「無理のない範囲で両立をしたいから」と「もともと(所得税の)配偶者控除内で働いていた」が多くなっています。

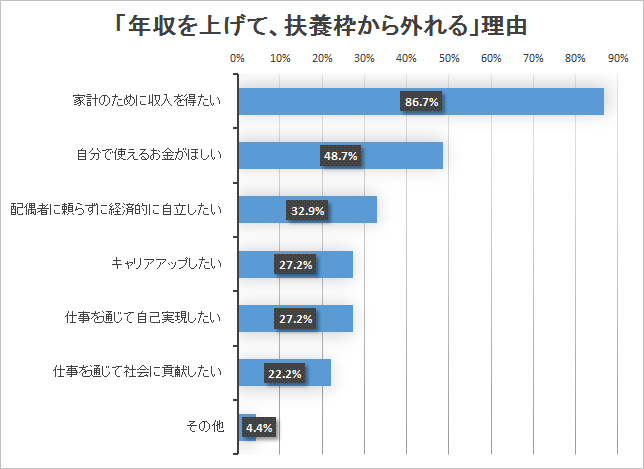

一方、「年収を上げて、扶養枠から外れる」理由は「家計のために収入を得たい」が8割以上でした。

2位は「自分で使えるお金がほしい」、3位は「配偶者に頼らずに経済的に自立したい」です。

保障が手厚くなるのはメリット、手取りが減るのがデメリット

今回の「社会保険適用枠の拡大」には、いくつかの要件がありますが、主婦の働き方に一番影響するのは、「賃金の月額が8.8万円以上であると、夫の扶養を外れて、自分で社会保険に加入する」というものです。

夫が社会保険に加入している第2号被保険者」である場合、妻の収入が一定範囲内であれば、夫の扶養である「第3号被保険者」に該当していましたが、今回から自分が「第2号被保険者」になります。

そのため、これまで自分の社会保険料がゼロだったのが、収入に応じた保険料がかかるため、手取り金額が少なくなります。

一方で「障害厚生年金」「老齢厚生年金」「遺族厚生年金」の対象になりますから、万が一の場合の年金が手厚くなります。

特に、将来的に収入と働いた期間に応じた老齢厚生年金が受給できるのはメリットです。

また、社会保険の場合、保険料は雇用先の企業が半分持ってくれるというメリットもあります。現在、第3号被保険者ではなく、国民年金に入っている人の場合は、これだけでも大きなメリットです。

自分へのメリットとデメリットを考慮し、雇用先とも相談しながら、判断しましょう。

最後に「しゅふJOB総研」の川上敬太郎所長の注意を喚起するコメントを紹介しましょう。

社会保険の適用拡大条件として「年収106万以上」と報じられるのをよく目にしますが、それは間違いです。厚生労働省のホームページには以下のように記されています。「月額賃金が8.8万円以上であるかないかのみに基づき判断し、年額(月額8.8万円×12か月≒106万円)では判断しません」(厚生労働省ホームページ)。一定条件を満たすと、年収106万であるか否かにかかわらず保険の加入対象になるため、扶養枠内に収めたいと考えている方はご注意いただきたいと思います。