絶対に残しておきたいお金を守るための「解約制限付信託」

解約に制限が付けられる信託口座

ある日、遺産相続や退職金などで、1千万円を超える現金が手元に入ったとします。

あなたは、そのお金を、本当に必要になるときまで、きちんと守り続けることができますか。

今は自信があっても、認知症などの影響で自分で使ってしまうという恐れもありますし、「オレオレ詐欺」のような詐欺によって奪われてしまう可能性も考えられます。

そういうリスクを避け、絶対に残しておきたいお金を守るために用意されているのが、解約に制限が付けられている信託商品です。

ここでは、そのような機能を備えた、大手信託会社の商品を3つ紹介します。

自分自身でも簡単に解約できない、三菱UFJ信託銀行

最初に、制限が厳しく、機能がシンプルで分かりやすい、三菱UFJ信託銀行の「解約制限付信託 みらいのまもり」を紹介します。

この製品の特徴は、お金を引き出す方法が厳しく制限されていることです。

キャッチコピーが「ご自身でさえ簡単には解約できない、厳重に資金を守れる口座」ですから、ガチガチに固められています。

いったん預けてしまうと、信託口座から現金の払い出しができる用途は、「有料老人ホーム等施設の入居一時金」と「10万円以上の医療費」に限られています。

その場合でも、用途を証明するために「所定要件を充たす請求書」が必要です。

しかも、現金での払い出しができず、老人ホームや病院等への直接の振込みに限定されています。

また、信託期間がありません。信託が終わるのは、信託口座を持っている本人が死亡して相続が始まったときと、口座の残高が10万円未満になったときです。

さらに、原則として中途解約ができませんし、中途解約の申し出があっても応じない場合があります。

例えば、詐欺にだまされて「どうしてもお金が必要なのだ」と言っても、断られてしまいます。

これぐらいガッチリ守られていれば、いざという時まで、お金を守ることができるでしょう。

欠点としては、用途が限られているので、老後を老人ホームではなく自宅で過ごしたいというような人には向きません。

また、生活費などに使うことができないので、少しでも使う予定があると利用が難しいでしょう。

信託銀行でも「今後ご使用の予定のないご資金でお申込みください」と明記しています。

信託金額は「1,000万円以上」ですが、活用できる人は、これだけの金額を使う当てもなく確保できる人に限られています。

生活費の振り込みが設定できる、三井住友信託銀行

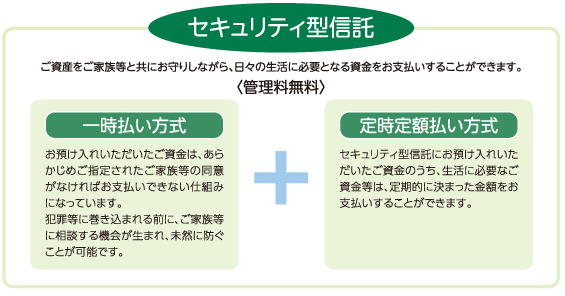

三井住友信託銀行の「セキュリティ型信託」は、少し実用性が高くなります。

こちらは、「申込者の3親等以内の成年に達した親族」を1人、「同意者」として登録します。

現金を払い出すときは、本人が書いた支払請求書に、同意者の署名/捺印があれば、指定の振込先へ送金できます。

信託金額は「500万円以上」で、信託期間は「5年」です。

もう一つ、「定時定額払い方式」という選択肢が用意されています。

こちらを選ぶと、「毎月26日」または「隔月26日」に1万円以上20万円以下の範囲で、本人名義の当社普通預金口座に入金されます。

定期的に入金されるので、生活費などに充てることができます。

「定時定額払い」の場合、一度設定しておけば、毎回の振り込みに、「同意者」の署名捺印はいりません。

三菱UFJ信託銀行の商品に比べると、お金を使うことを前提としており、使い方が想像しやすい実用的な信託です。

ただし、その分セキュリティの固さという点では一歩譲ります。

例えば、同意者は複数設定できます。

そして、そのうちの1人の同意があれば、現金での払い出しや、全額の解約ができてしまいます。

つまり、仲の悪い兄弟のどちらかが、認知症の親を抱き込んでしまって、お金を自由にできるというような可能性がゼロではありません。

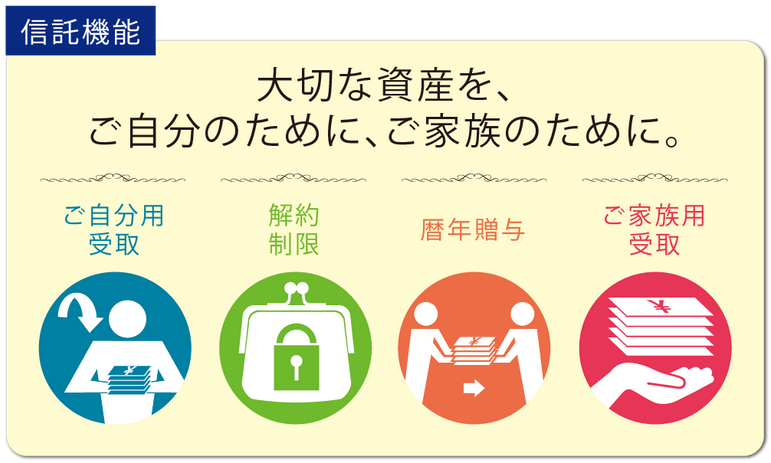

多機能で使いやすい、みずほ信託銀行

みずほ信託銀行の「選べる安心信託」は、これまでの2つの信託商品よりも、さらに“使う”ための機能が多くなっています。

解約を制限するために、同意がないと解約できないようにする「手続代理人」の設定は必須ではありません。「手続代理人」の設定をしておかないと、解約制限機能がありません。

たくさんある機能の1つとして、解約制限の機能があるという位置づけです。

なお、「手続代理人」に指定できるのは、「3親等以内の親族」か、弁護士、司法書士です。

定期的に自分の口座で、現金を受け取る機能があり、その金額も自由に設定できます。例えば、毎月100万円という設定も可能です。

これ以外にも、子供への暦年贈与を自動的に行なう機能など、多機能な信託です。

信託金額も「3,000万円以上」と大きいので、とりあえず金融資産をまとめて信託口座に入れておき、自分自身で使いこなす商品とみれば良いでしょう。

方向性の違う3つの商品

解約制限付信託というジャンルは同じでも、3つの信託商品は、かなり性格が異なります。

セキュリティを重視すれば「三菱UFJ信託銀行」ですが、その分、用途は限られてしまいます。

「三井住友信託銀行」と「みずほ信託銀行」は、使いやすい機能が用意されていますが、その分、セキュリティは緩くなります。

特に「みずほ信託銀行」は、自由度が高く、解約制限を設定しないという選択もできます。

セキュリティの強さと、使いやすさが相反するのは、この分野でも同じということでしょう。

3つの商品の中では、信託を始めるための金額が「500万円以上」と低く、指定口座への振り込み機能もある「三井住友信託銀行」の商品がマッチする人が多いでしょう。

ただし、3つの商品は、かなり性格が異なります。

信託口座に入れるお金の性格も考慮して、よく考えてから申し込みをしましょう。