運転するなら知っておきたい「自動車保険」の基本

運転するための保険は2種類ある

自動車を運転する人は、「自動車損害賠償責任保険」という専用の保険に入ることが義務付けられています。

「自動車損害賠償責任保険」は、「自賠責(じばいせき)保険」と略されたり、加入が強制なので「強制保険」とも呼ばれます。

「自賠責保険」は保障の範囲が限られているため、それをカバーするために「自動車保険」が用意されています。

しかし、この2つの保険の目的の違いや、それぞれの保険料が決まる仕組みなどはあまり知られていません。

この記事では、交通事故による損害を保障する、2つの保険の基礎知識を紹介します。

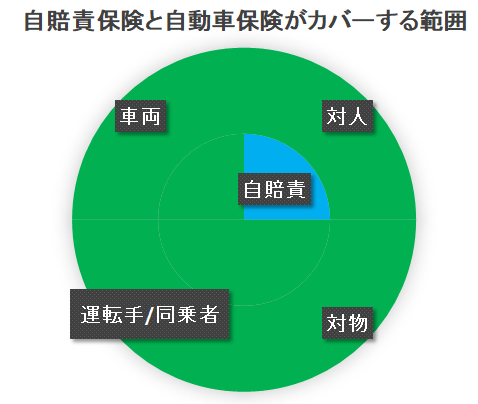

強制加入で人身事故だけカバーする「自賠責」

自賠責保険は、加入者が起こした交通事故による被害者への保障を目的としています。

つまり、交通事故を起こしてしまった場合に、その被害者に対して、最低限の金銭的保障をすることが目的です。

対人保険なので、相手の自動車などの物の被害(対物)は対象となりません。

また、運転していた運転者や同乗者も対象外です。

さらに、対人の保険金にも、上限が設けられています。

- 死亡 3,000万円

- 後遺障害 75~4,000万円

- 障害 120万円

自賠責の保険料はほぼ統一

なお、自賠責保険の保険料は、運転者の年齢や、事故の経験の有無などには影響されません。

乗っている自動車の種類によってほぼ統一されています。

例えば、沖縄県や離島を除いた本土の場合、軽自動車の12カ月契約で「15,130円」です。

1カ月分にすると「1,260円」になります。

対物や運転手の保障は「自動車保険」にしかない

「自動車保険」は、自賠責保険を補うための保険です。

そのため、次のような特徴があります。

- 物損事故も対象とする(対物賠償)

- 対人の賠償金額枠を広げる(対人賠償)

- 運転者や同乗者も対象とすることができる

- 乗っている自動車を対象とする「車両保険」など、豊富なオプションが用意されている

特に重要なのが、対人の賠償金額を無制限まで広げることができることでしょう。

交通事故による死亡は、高額になることが多く、億単位の金額になることもあります。

自賠責保険の上限である3,000万円では足りない場合が多いのです。

また、自動車同士の事故で、相手の自動車が破損した場合などに備えて、対物賠償も必要です。対物の賠償金額も無制限に設定できます。

そして、自動車保険は、自分や同乗者、自分の自動車など自賠責ではカバーされないものも対象とすることができます。

「自動車保険」の保険料は人によって異なる

「自動車保険」の保険料は、運転経歴や乗っている自動車によって大きく異なります。

保険料を決めるための主な条件は次の通りです。

- 運転手の年齢

- 運転免許証の色。優良運転者である「ゴールド」だと安くなる

- 過去の事故歴が分かる、20段階の「等級」。数字が大きいと安くなる

- 乗っている自動車の車種。9段階のクラスに別れていて、数字が大きいと高くなる

このように、自動車保険の保険料は、その人の条件によって、そのつど査定しないと分かりません。

特に、保険料に大きく影響する等級制度について、簡単に特徴をまとめておきましょう。

- 等級は1等級から20等級に分類される

- 数字が小さいと保険料が高く、大きいと安くなる

- 最初は6等級から始める

- 1年間事故がないと、等級が1つ上がる

- 保険の対象となる事故を起こすと、等級が下がる

- 7等級から20等級までは「無事故」と「事故あり」に分かれており、割引率が異なる

- 一定の期間が過ぎると、「事故あり」から「無事故」に戻れる

- 損害保険会社を変えても、等級はそのまま引き継がれる

自動車保険に入ったら、自分の等級は覚えておきましょう。できるだけ事故を起こさないように心がけて、等級を上げていくことが保険料を下げる一番の方法です。

また、乗っている自動車による保険料の違いを意識する人は多くありませんが、クラスが1つ上がると、保険料は1.2倍になります。

まず、自分の乗っている車種のクラスを、型式別料率クラス検索|損害保険料率算出機構で検索してみましょう。

自動車を選ぶ時には、その車種のクラスを意識すると、保険料を抑えることができます。

最近は、自動ブレーキ搭載車に乗っていると保険料が安くなる「ASV割引」など、独自の割引制度も増えています。

どのような自動車に乗っているかという情報は、今後もますます重要になっていくでしょう。

「自動車保険」も入っていないと安心して運転できない

このように見てくると、強制加入の「自賠責保険」がカバーしている範囲は、対人賠償だけで、しかも制限付きであることが分かります。

実際に交通事故に遭ったときのことを考えると、対物、自分自身のケガ、同乗者のケガ、乗っていた自動車の修理などをカバーする「自動車保険」への加入の必要性が分かります。

「自動車保険」に加入するかどうかは任意に任されていますが、少しでも運転をするならば、必ず加入することを強くお勧めします。