申込者の6割が「年金受給者」のリバースモーゲージ型住宅ローン

リバースモーゲージ型住宅ローンの実状

独立行政法人 住宅金融支援機構が、リバースモーゲージ型住宅ローンの実績を公開しています。

今回公開されたのは、「リ・バース60 (りばーすろくじゅう)」という、60歳以上に限定したリバースモーゲージ型住宅ローンです。

一般的な住宅ローンと違うのは、毎月の支払いは「利息分のみ」で、元金分は払いません。

元金は、借りた人が亡くなったときに、担保としていた住宅や敷地を売却することで、一括返済します。

生前は利息のみ支払うので、ローンの返済金額が少ないのが特徴です。

審査を通った人は4割

今回、公開された「平成29年度(2017年度)」分のデータを見ていきましょう。

申し込み件数は「174件」でした。

リバースモーゲージは知名度が低いので、申し込み件数は多くありません。それでも前年度の39件に比べると、4倍以上に増えています。

そのうち、実際にローンが借りられたのは「68件」でした。

全体の39%にあたります。

リバースモーゲージは、最終的に元金の返済に充てなければならないので、対象となる物件の審査が厳しくなります。

したがって、申し込みをしても6割以上の人は貸付が受けられていません。

貸付が受けられた「68件」に対して、貸し付けられた金額は「8億5千万円」でした。

1件あたりの貸付額は「1,250万円」ということになります。

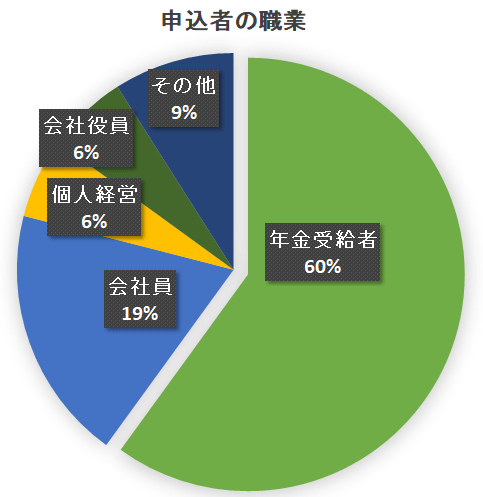

申込者の6割は「年金受給者」

「リ・バース60」の申し込みをした人について、もう少し詳しいプロフィールを見ていきましょう。

まず、平均年齢は「72歳」、平均年収は「330万円」となっています。

職業は「年金受給者」が一番多く、6割を占めています。

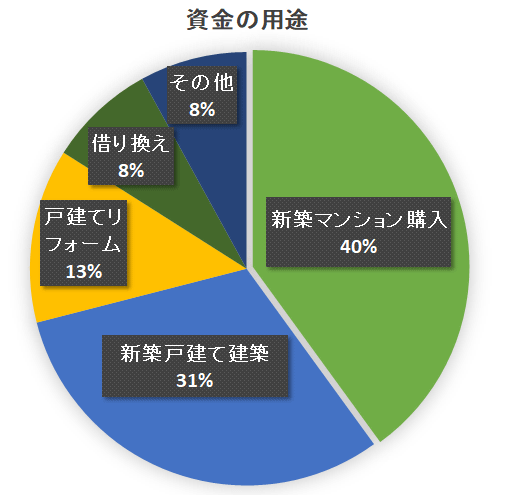

ローンの用途は「新築マンション」

ローンの用途で、一番多いのは「新築マンション」でした。

全体の40%を占めます。

次に多いのは「新築の一戸建て」で、31%あります。

つまり、申込者の7割以上は、新築の住まいを買うためにローンを申し込んでいます。

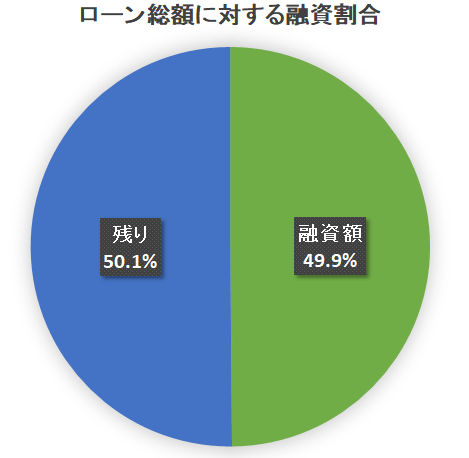

担保評価額の50%~60%しか借りられない

ローンを申し込んだ人の資金計画を見ると、所要額は「3,391万円」で、そのうちローンで借りようとしている融資額は「1,691万円」です。

つまり、必要としている金額の50%しか、ローンを組んでいません。

これは「リ・バース60」が、物件の担保評価額の50%または60%しか貸してくれないからです。

良い条件の場合は最大65%まで増えますが、必要な金額を100%貸し付けることもある、一般の住宅ローンとは大きく異なります。

さらに、物件によって「5,000万円」または「1,500万円」という上限があります。

「1千6百万円」借りて、月々「3万5千円」

「リ・バース60」の最大の長所は、返済額が少ないことです。

申込者の計画を見ると、「1,691万円」を借りて、月々「3万5千円」しか返済しない計画になっています。

返済額に元金が含まれず、利息だけなので、このように少ない金額になるのです。

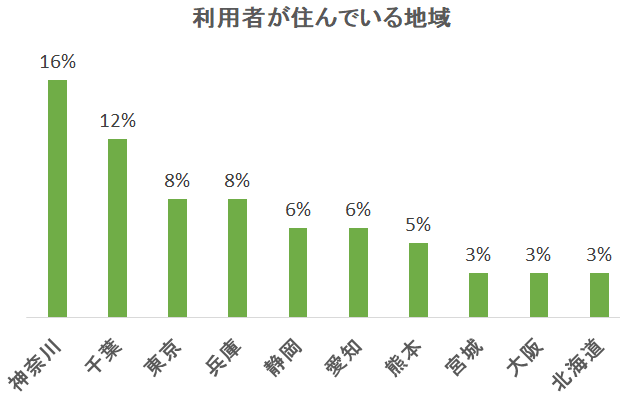

首都圏をはじめとする大都市が中心

もう一つ、「リ・バース60」の特徴が表れているのが、ローン対象の物件がある地域です。

都道府県別で見ると、一番多いのが「神奈川」、次が「千葉」、そして「東京」と首都圏が上位を占めます。

それ以降も、愛知、大阪などの大都市か、その周辺が多くなっています。

「リ・バース60」では、最終的には物件を売却して、それを元金に充てます。

そのため、物件が売りやすく、将来的に値段が下がりやすい地域が多くなるのです。

一般のローンとも比較して検討を

「リ・バース60」は、最終的に物件を売却して元金に充てます。

そのために、次のような特徴があります。

- 月々の返済金額は、利息分だけなので、かなり少ない

- 年金受給者でもローンの対象となる

- 物件の担保評価額の半分しか借りられない

- 売りやすく、値段が下がりやすい物件でないと審査に通りにくい

これらの特徴を理解した上で、一般のローンと比較して検討しましょう。