自宅を売却しても、そのまま住み続けられる「リースバック」という選択

老後に現金が不足するときに自宅を現金化する方法

高齢期の危機の1つに、現金の不足があります。

予定していなかった不意の出費で、現金が不足し、生活費が足りなくなってしまうのです。

給与などの収入があった現役時代と違い、年金が少ない状態で、預金が尽きてしまうと、それを補う方法がありません。

現金が不足したときに、自宅が持ち家であれば、売却して現金化して生活費に充てることができます。

ただし、自宅を手放すと、住み慣れた家を出て、新しい住まいを探さなければなりません。高齢者にとって、住み慣れた家と周辺環境を離れるのは、とてもつらい選択です。

リースバックという選択肢

このような場合、「リースバック」という方法を選ぶと、自宅を売った上で、住み続けることができます。

一般的な手順は次の通りです。

- 自宅をリース会社に売却する

- 10年間など期限を区切った契約で、リース会社から自宅を借りる

- 契約期間が終了したら、リース会社は第三者に不動産を売却する

つまり、自宅を売却したうえで、改めて借り直して、そこに住み続けるわけです。

もちろん、自宅を借りるわけですから、家賃(リース料)を払わなければなりませんが、引っ越しの必要がなく、慣れた家に住み続けられるというメリットがあります。

リース契約の期間は10年が多いのですが、延長することもできます。

銀行系も参入してきたリースバック

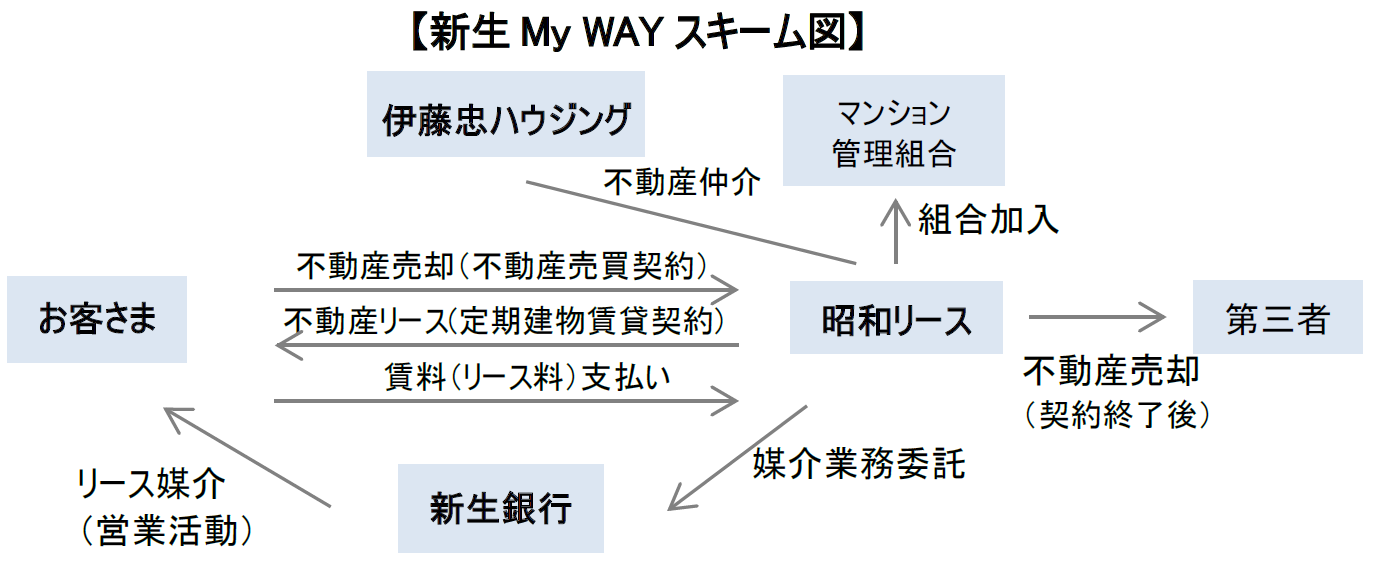

リースバックを扱う会社は、いくつかありますが、最近の話題は銀行系の参入です。

新生銀行のグループ会社である昭和リースが、個人向けのリースバックを開始しました。

しかも、窓口となって営業するのは、新生銀行本体です。

新生銀行の試みがうまく行けば、他にも参入する銀行が増える可能性は高いでしょう。

リバースモーゲージとの違い

自宅から現金を生み出しながら、そこに住み続けるシステムとしては「リバースモーゲージ」もあります。

リバースモーゲージは、次のような手順です。

- 家と土地を担保にして借金をする

- 本人が死去したあとで、担保を売却して借金を精算する

つまり、リースバックが、最初に自宅を手放すのに対し、リバースモーゲージは借金の担保に入れるだけという違いがあります。

ただし、不動産に対する諸条件は、リバースモーゲージの方が厳しくなっています。例えば、一部の例外を除いてマンションは対象外です。

逆に新生銀行グループのリースバックは、「東京都、神奈川県、千葉県、埼玉県のマンション」に限定しています。

リースバックとリバースモーゲージのどちらを選ぶにしても、現状ではかなり制限された不動産しか対象となりません。また、年齢や住宅ローンが残っていないことなど、さまざまな制限があります。

ただ、住み慣れた自宅に住み続けられるというのは、売却では得られない大きなメリットです。

生活費をはじめとする現金の不足に困ったときは、そういう選択肢もあるということを覚えておきましょう。