フリーランスになったときの、「国民年金」との付き合い方

国民年金の納付書が届くようになる

勤めていた会社を止め、フリーランス(自営業)として独立したときに、戸惑うことに1つが「年金」です。

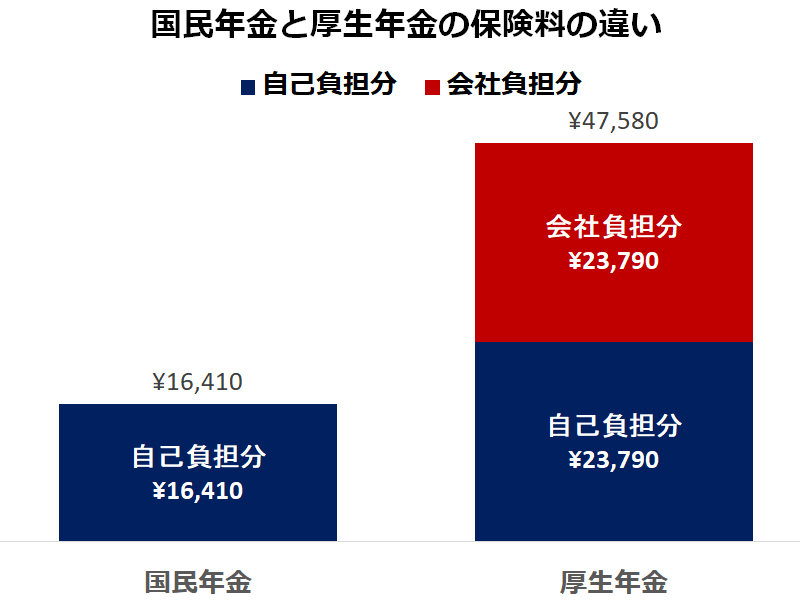

フリーランスになると、毎月「16,410円」(2019年現在)を払えという納付書が送られてきます。

私の知人に「何、これ。お給料をもらっていたときには、年金保険料なんて払った覚えがなかったのに、なんでこんなの払わなきゃいけないの」と本当に言った人がいます。

「ええ、払わなきゃいけないんですよ。払わないと最後は差し押さえになりますよ」と教えてあげました。

この記事は、会社員のときは給与明細の「振り込みされる金額」しか見たことがなくて、年金保険料の金額なんて知らない。

そして、フリーランスになったことで、自分が違う年金制度に入ったことも知らないという、フリーランス初心者の方に向けて、フリーランスが加入する「国民年金」について紹介します。

会社員は天引きされている保険料に気が付きにくい

最初に、私の知人の誤解を正しておきましょう。

会社員の人は、もれなく「年金保険料」を払っています。

例えば、給与の月額が25万円だったとすれば、会社員が加入する「厚生年金」の保険料は「47,580円」です。

ただし、厚生年金の保険料は会社と半分ずつ負担することになっているので、自分の負担額は「23,790円」です。

半分になっていても、給与に対する割合でいうと、9%を超えていますから、結構な負担のはずです。

でも、厚生年金では、年金保険料を給与から天引きしているので、払っている実感がない人が多いのです。

国民年金に入るのは拒否できない

話をもとにもどしましょう。

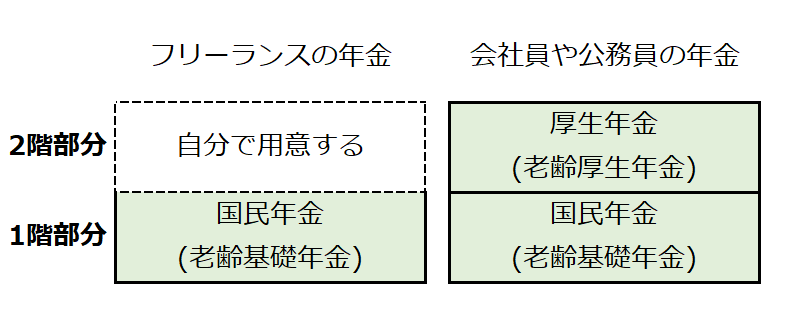

フリーランスの人は「国民年金」という年金制度に加入します。

これは強制ですので、拒否はできません。

正確に言うと「日本国内に住んでいる20歳以上60歳未満の方で、厚生年金保険に加入していない人」が対象です。

ざっくり言うと、会社員や公務員の人以外は、「国民年金」に入る制度なのです。

保険料を払った期間で年金額が決まる

国民年金の仕組みはシンプルです。

20歳から60歳までの40年間について、規定の「保険料」を払います。

65歳になると、保険料を払った期間に応じて「老齢基礎年金」という名前の「保険金」が出ます。

つまり、問題なのは払った期間であって、その間の収入の金額などは、年金に反映されません。

どれぐらい払うといくらもらえるのか

保険料を払った期間と、もらえる保険金の関係を見てみましょう。

まず、払った期間が10年未満だと、老齢基礎年金はもらえません。

40年間きっちり払うと、年に「780,100円」もらえます。月額に直すと「約6万5千円」です。

払った期間と、老齢基礎年金の関係を箇条書きにしてみましょう。

払った期間、年額、月額の順です。

- 10年 195,025円 16,252円

- 20年 390,050円 32,504円

- 30年 585,075円 48,756円

- 40年 780,100円 65,008円

このように、保険料を払った期間が、素直に反映されるわけです。

国民年金って得なのか

フリーランスになったばかりの人が、良く言うのは「16,410円」という保険料が高いということです。

多くの場合、スマホの通話料や電気代よりも高いので、その気持ちは分かります。

でも、月に「16,410円」ということは、年にすると「19万6,920円」です。

40年間きっちり払ったとしても、総額は「787万6,800円」です

そして、受け取る老齢基礎年金は1年に「78万100円」です。

つまり、払った金額は、もらえる年金の10年分にあたります。

ということは、65歳から受け取り始めて、75歳まで生きると、そこから死ぬまでの分は得になります。

そう考えると、むやみに高い金額とは言えないでしょう。

オススメの方法は「口座振替」

フリーランスになったばかりの人に、個人的にオススメしている方法は、国民年金の保険料を「口座振替」にすることです。

とっとと手続きをしてしまったら、普段は忘れてしまうことをお勧めしています。

会社勤めのときに給与から天引きされていても意識していなかったように、できるだけ自分の意識から遠ざけてしまうのです。

今月何にいくら払ったか、全部把握していなければ気が済まない性格の人を除けば、月にそれぐらい引き落とされていても、半年もすれば忘れられます。

国民年金と付き合う3つのポイント

国民年金について、覚えておいてほしいことが3つあります。

1つは、「国民年金は満額でも、月に6万5千円しかもらえない」ということです。

いくら払った金額よりも得とはいえ、月に6万5千円というのは、絶対的には少ない金額です。

フリーランスには、「iDeCo(個人型確定拠出年金)」、「国民年金基金」など、国民年金に上積みするための制度が用意されています。

こういう制度を利用して、厚生年金と同じ水準の収入を確保するようにしましょう。

2つめは、「保険料が払えないほど収入が少なくなったら、免除などの制度を積極的に利用する」ことです。

収入が少ないときや、失業したときは、もよりの役所の窓口で相談することで、保険料が免除されます。

全額の免除は難しいですが、全額以外にも、4分の3/半額/4分の1と段階があるので、ダメ元で相談してみましょう。

免除されている期間は、未納と違って、年金受給資格期間となります。受け取る金額は減りますが、年金を受け取れる可能性が高くなります。

また、督促状などが届かなくなるので、とても気が楽になります。自宅のテーブルの上に未払いの請求書が溜まっていくのは、心に暗い影を落とすものです。

最後の1つは、確定申告のときに、国民年金の保険料を「社会保険料控除」として申告するのを忘れないことです。

意外なほど多くの人が、「生命保険料控除」は計算しても、「社会保険料控除」のことを忘れてしまうのです

たぶん、「生命保険料控除」は会社員時代の年末調整でも必要だったので意識していても、会社側が処理してくれていた「社会保険料控除」のことは忘れてしまうのでしょう。

控除金額が大きくなれば、それだけ所得税や住民税が安くなります。国民健康保険料とともども、計算に入れるのを忘れないようにしましょう。