「年金積立金運用が17兆円の赤字」というニュースの受け止め方

GPIFの赤字は、年金崩壊の兆しなのか

新型コロナウイルス対策のために、各国の経済状況が悪化したことを受けて、各国の株式市場が値下がりしました。

年金の積立金を運用している「年金積立金管理運用独立行政法人(GPIF)」の運用も、この影響を受けて大幅な赤字となっています。

テレビや新聞も「公的年金運用、17.7兆円の赤字 新型コロナで過去最大―1~3月期」などと、その赤字幅の大きさを報道しています。

これだけ見ると、日本の年金制度は新型コロナウイルスの影響で、いまにも崩壊しそうに見えてしまいます。

実際のところ、このニュースは、どのように受け止めたら良いのでしょうか。

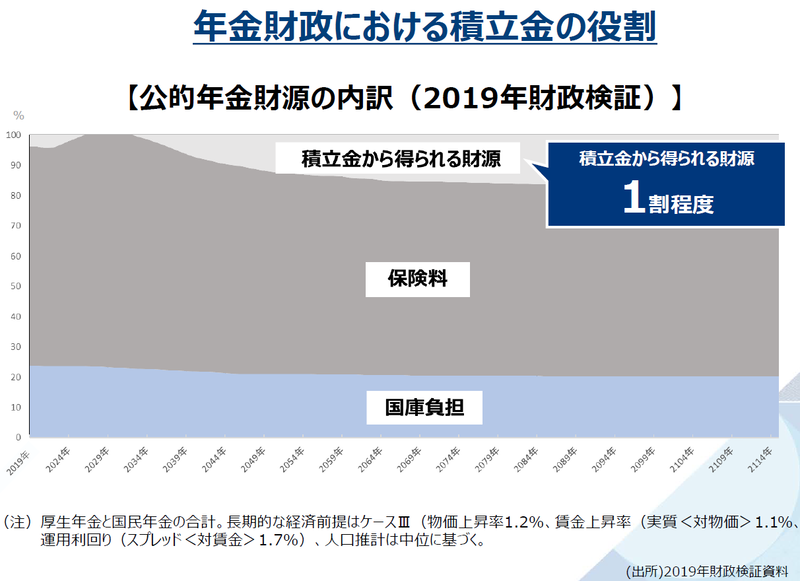

年金資金の1割でしかない

日本の年金の資金源は、私達が払っている「年金保険料」と「国庫負担(税金)」です。

そして、年金を支給して余った分(余剰分)を、「年金積立金」としてGPIFが管理しています。

現在も将来も、年金の資金源は、そのときどきの保険料と税金が主役で、「年金積立金」の割合は1割程度に留まっています。

「年金積立金」は150兆円を越える大きな金額ですが、それでも年金資金の一部でしかありません。

通算すると大幅な黒字である

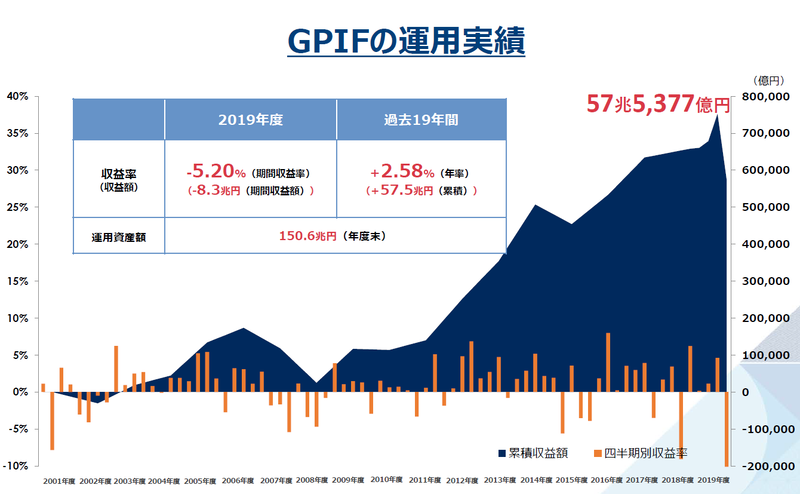

現在のように、GPIFが「年金積立金」を管理する体制になってから19年経ちました。

2019年は「8兆3千億円」の赤字でしたが、19年を通算すると「57兆5千億円」の黒字です。

GPIFは、国内外の株式と債券に投資しているため、経済状況によっては赤字になる年もあります。

しかし、長期的に見れば、黒字で、資金は減らしていません。

GPIFの任務は、「年金積立金」を投資して、利回りが年率1.7%以上になるように運用することですが、実績は2.39%と目標を上回っています。

その時々の浮き沈みはあっても、全体ではプラスなのです。

赤字幅が大きいほうが都合が良い人がいる

ここまで見てきたように、GPIFが短期的に赤字を出しても、私達の年金がすぐに危険な状況になるわけではありません。

では、どうして、GPIFの赤字は大きなニュースになるのでしょうか。

1つは、金額の大きさのインパクトにあります。

「17兆円」という数字は、日常生活の感覚とはかけ離れた大きな金額です。

GPIFが150兆円の資金を運用しているということを知らなければ、GPIFがすべての資金を失ってしまったと思っても不思議はありません。

そのため、新聞などの見出しも、できるだけ金額を大きく見せています。

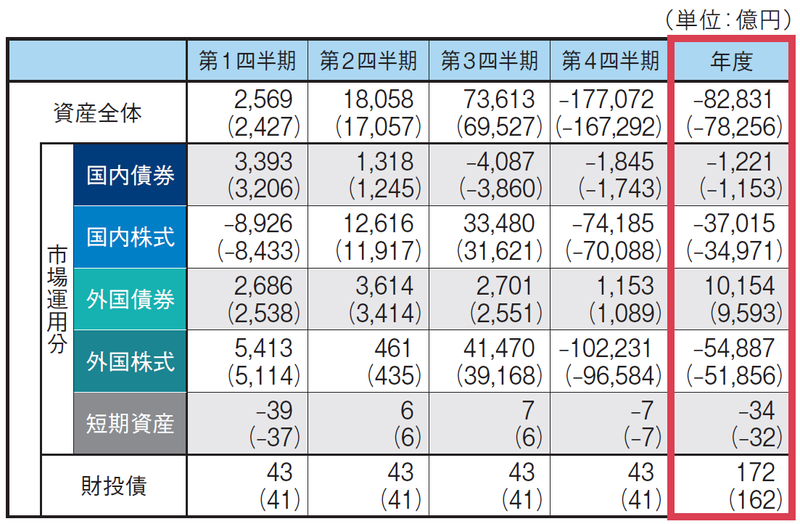

例えば、2019年のGPIFの実績は、第1四半期から第3四半期までは「9兆円」の黒字でした。

赤字だったのは第4四半期だけなのです。

そのため、第4四半期だけを取り上げると「17兆円」の赤字ですが、第1から第3四半期の黒字があるので通年では「8兆円」まで赤字は少なくなります。

少しでも数字を大きくして、インパクトを強めるために「17兆円」という数字だけを取り上げている報道機関も少なくありません。

もう1つの理由は、年金に不安を抱く人が多くなればなるほど都合が良い人もいるのです。

例えば、「公的年金は当てにはできません。その分を当社の投資で運用してください」というセールストークは、投資セミナーなどではよく耳にします。

投資商品や年金保険などを販売する会社にとっては、日本の年金制度に不安を抱く人が多いほど商売がしやすいのです。

赤字報道におびえてはいけない

「公的年金だけでは頼りないから、iDeCoやNISAなどでも備える」というのは正しい態度です。

また、人によっては、それ以外の投資を行なうという選択肢もあるでしょう。

ただし、日本の年金制度にとって最大の問題は、少子高齢化に伴なう将来の資金不足であって、GPIFの赤字ではありません。

「GPIFの赤字で日本の年金制度は終わりだ」という人を信用して、自分に不利な投資に巻き込まれたりしないように注意してください。