「GPIF年金運用5兆円の赤字」は、どれぐらいヤバイ事態なのか

「年金運用5兆円の赤字」の衝撃

2016年7月29日に発表された「年金積立金管理運用独立行政法人(GPIF)」の運用状況の発表を受けて、「年金運用5兆円の赤字」という報道が広く行なわれています。

GPIFは2014年にポートフォリオ(投資方針)を変え、株式への投資を増やした直後だけに、今回の赤字は各マスコミから「危険な資産運用」として批判を浴びることになりました。

これ自体は、ニュースとして正しいのですが、これをきっかけにして「やはり年金制度は破綻するから、年金保険料の納付を止めよう」という声や「政府の年金はアテにならないから、投資で自分年金を用意しましょう」というセールストークが勢いを増しています。

実際、年金はどれぐらい危ない状況にあるのか、検証してみましょう。

単年度でみると、年金は儲かっている

まず、いま支給されている年金について、状況を見てみましょう。

実は、「国民年金」も「厚生年金」も、年金保険料などの収入が、支給されている年金などの支出を上回っています。

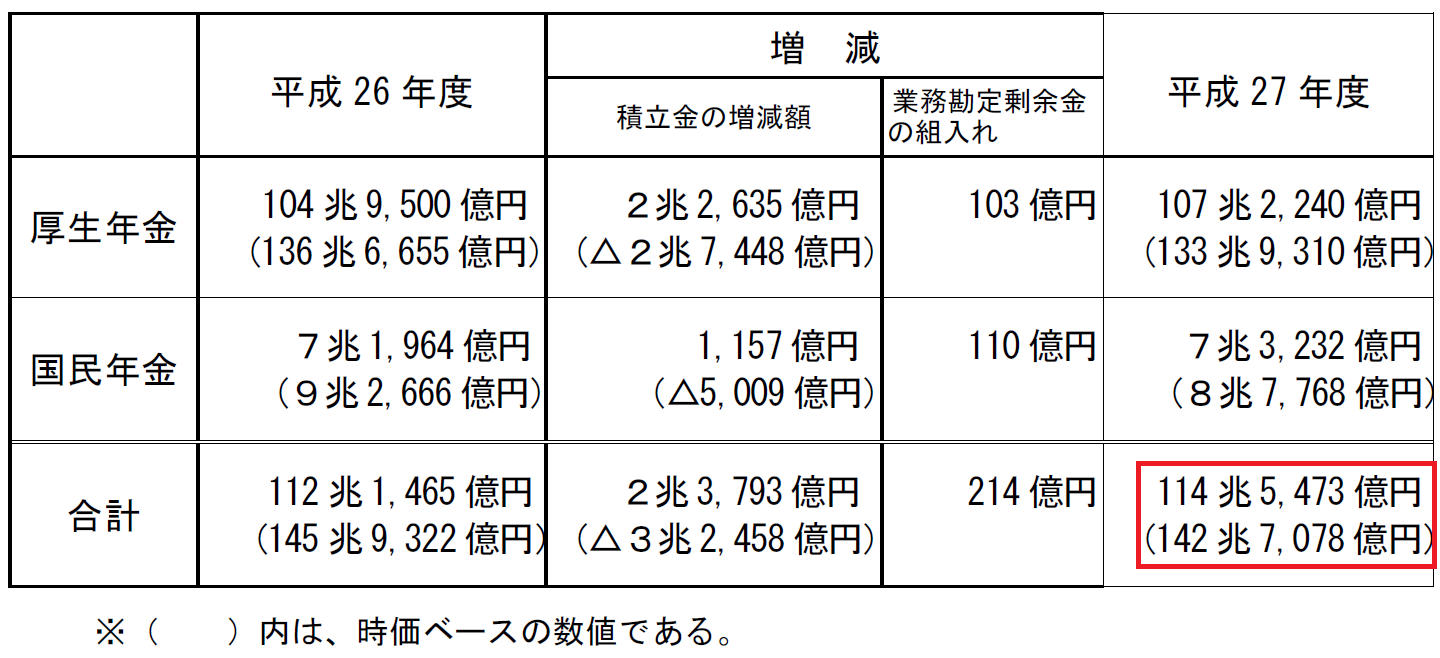

平成27年度(2015年度)についてみると、国民年金は1,157億円、厚生年金は2兆2,635億円も、収入の方が多くなっています。

つまり、企業であれば、今年度は黒字の状態なのです。

現状では年金制度は黒字の状態であり、すぐに年金の支給が止まるようなことはありません。

年金積立金の赤字は、すぐには影響しない

ご承知のように、日本では少子高齢化によって、将来的には年金の給付が増える一方で、年金保険金の収入が減ります。

企業でいえば、将来的には赤字になることがわかっている状態です。

そのため、収入と支出の差額は、「年金積立金」という名前で積み立てられ、GPIFに委託されて運用されています。

将来の年金危機に向けて、せっせと貯金している状態です。

問題は、この「年金積立金」の運用が、去年の株価の値下がりなどの影響で赤字になったことです。

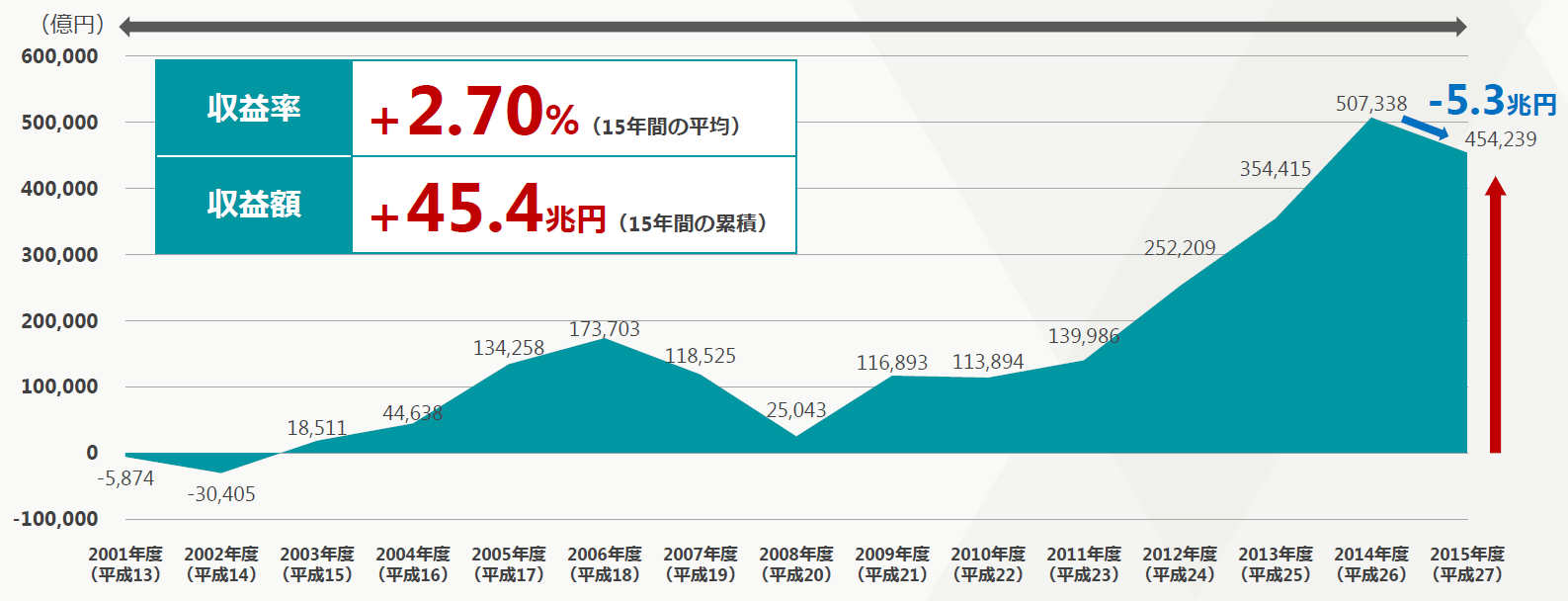

具体的には2015年度に「5.3兆円」の赤字となり、最初に紹介したような報道となったわけです。

しかし、思い出して欲しいのは、GPIFが運用している「年金積立金」は、言ってみれば将来の年金制度を延命するための貯金です。

いますぐに年金の支払いにつかうお金ではなく、将来に備えた資金なのです。

また、「5兆円」という大きな金額を聞くと、庶民としてはなにもかも破綻してしまったような気がしますが、実は、現時点での年金積立金の残高は114兆5,473億円、時価ベースなら142兆7,087億円もあります。

それに、去年は赤字でしたが、GPIFが現在の組織になってからの15年間の運用では45.4兆円の黒字になっています。

5兆円の赤字は、決して良いことではありませんが、壊滅的な破綻という規模ではありません。

「5兆円の赤字」という言葉は刺激的ですが、これがすぐに年金制度の崩壊につながるわけではありません。あわてて行動にでるのは、まだ早すぎます。

年金積立金が減ると数十年先の年金額に影響する

今回のニュースを受けて、何か行動するとすれば、一番のお勧めは、国民年金や厚生年金の保険料は払い続けながら、それに上乗せする「確定拠出年金」の積立を検討することです。

幸い、「確定拠出年金」の対象者は2017年1月から広がり、サラリーマンの主婦を含む、ほぼすべての人が加入できるようになります。将来の年金制度に不安を持っている方は、研究を始めましょう。

なぜなら、「年金積立金」が減ると、今すぐの話ではなく、数十年先の年金の支給金額に影響するからです。

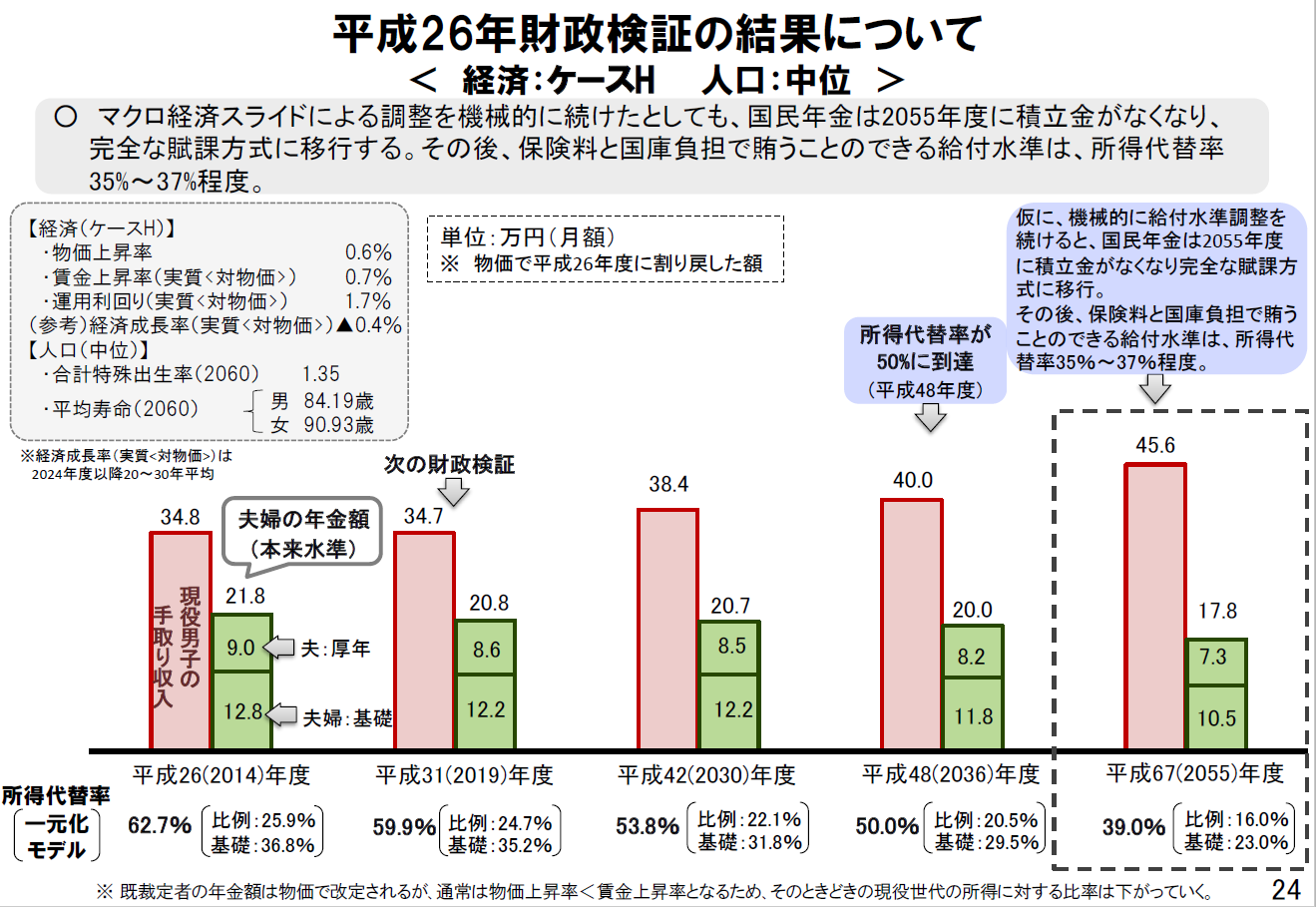

現在、考えられている将来の年金検証のうち、一番厳しい想定では、2055年ごろにかけて「年金積立金」を使って年金の支給を支える構想になっています。

この時点では、サラリーマンを退職した夫婦の年金額は、現役世代の50%を目安にしていますが、「年金積立金」が無くなると35%~37%に下がると予想されています。

つまり、「年金が破綻して、まったく貰えなくなる」という可能性は、ほとんどありませんが、「想定した金額よりも数十%少なくなる」可能性はあるのです。

少しでも、それを補うために、上乗せできる年金を準備しておくのが良い選択肢と言えるでしょう。