「国民年金基金」って入っておいた方が良いの?

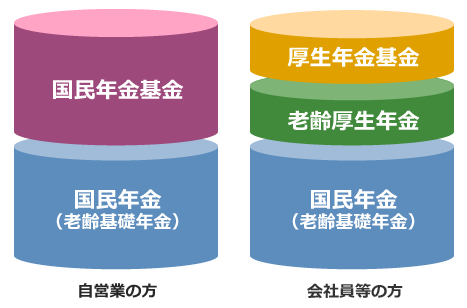

自営業者の年金の2階部分を担う制度

第2号被保険者である会社員の年金は、国民年金による老齢基礎年金に加えて老齢厚生年金がセットになっています。さらに、本人の意思で厚生年金基金や確定拠出年金などが追加できます。

これを、老齢基礎年金を1階、老齢基礎年金を2階、厚生年金基金などを3階として、積み重ねていくモデルで表します。

フリーランスなどの自営業者は、国民年金の分類では第1号被保険者となります。しかし、第1号被保険者の場合、会社員にはある2階部分の制度がありませんでした。そのために、1991年に創設されたのが、「国民年金基金」です。

第1号被保険者(自営業)のための制度ですから、第2号被保険者(会社員)と第3号被保険者(主婦)は入れません。

国民年金基金については、テレビCMが多く流れる一方で、制度の継続性を不安視する声もあり、加入を迷うところです。

ここでは、国民年金基金について、加入するかどうかの判断材料をいくつか示し、比較して検討すべき他の選択肢も示します。

「確定給付」なので貰えるお金が確定している

「国民年金基金」の一番大きな特徴は「確定給付」であることです。

つまり、国民年金基金を契約した時点で、将来給付される(貰える)年金額は確定しています。これは貰う側としてはありがたい制度です。

しかし、確定給付型の年金制度は、現在のように低金利の状態が長期間続いていると、予定していた運用ができず、高い利率で約束した年金を支払う資金が不足する可能性があります。

同じように確定給付型である「厚生年金基金」が、同様の理由により、積立不足額が発生し、制度廃止に向かっていることを考えると、国民年金基金の将来も検証する必要があるでしょう。ここでは2つだけ数字を確認します。

まず、国民年金基金が加入者に約束している予定利率を確認してみると、下に示したように下がり続けています。つまり、約束している利率を下げなければならない状況であるということです。

加入する側からすると、同じ掛金であっても貰えるお金が少なくなっていますから、加入のメリットは小さくなってます。

- 1991年:予定利率 5.5%

- 1995年:予定利率 4.75%

- 2000年:予定利率 4%

- 2002年:予定利率 3%

- 2004年:予定利率 1.75%

- 2014年:予定利率 1.5%

また、財政状況を確認すると、2014年の段階で、純資産額が4兆1,364億円なのに対し、年金の支払いに必要な責任準備金は4兆6,544億円で、5,180億円の積立不足となっています。

ここ数年の株高を反映して積立不足の金額は下がっており、一時の半分ぐらいにはなっているのですが、解消には至っていません。

いずれの数字を見ても、運営状況が万全であるとは言いにくいでしょう。

年金なので契約年齢までは受け取れない

「国民年金基金」のもう1つの特徴は年金であるということです。

つまり、貯蓄ではありませんから、契約した年齢になるまではお金が受け取れません。

また、国民年金基金には、任意による脱退(解約)という制度もありません。

会社員に転職して、第1号被保険者でなくなった場合などは脱退できますが、脱退するまでに納付した掛金は、返してもらえません。そのまま納付した掛金に応じた年金という形でのみ受け取れます。

例外として、加入者が死亡した際には「遺族一時金」として一時金が受け取れます。これは、加入時年齢と死亡時年齢及び死亡時までの掛金納付期間に応じた額が遺族に支払われます。

最後は信じるか信じないか

以上、見てきたように、国民年金基金については、「似た制度である厚生年金基金が廃止に向かっている」「予定料率が下がってきている」「資産運用で苦戦している」「任意による解約ができない」という不安要素があります。

とくに、任意による解約ができないため、制度が危なくなったら解約し、お金を引き上げて逃げ出すという選択肢がありません。国民年金基金という制度の継続性を信じて加入するか、しないかという二択になります。

最後は、各自で状況をご判断の上で、加入の可否を検討してください。

別の選択肢もある

国民年金基金以外にも、第1号被保険者が年金額を増やす方法は、いくつかあります。

ここでは3つ紹介しますが、それぞれの制度の詳細については、記事末のリンク先を参照してください。

- 付加年金

- 国民年金の保険料に毎月400円を足して払っておくと、老齢基礎年金の年額が「200円×付加保険料の納付月数」分増えます。手続きも簡単ですし、2年以上年金を受け取れば元がとれるので、お金はないけど、ちょっとでも年金を増やしたい方におすすめです。

- 個人型確定拠出年金

- 国民年金基金と同様に年金の2階部分を担うための制度です。確定拠出年金は、毎月拠出する掛金は決まっていますが、いくら年金がもらえるかは運用成績しだいで変わります。しかも、その運用の手段は自分で指図します。リスクをとって株式投資をすることもできますし、確実性を重視して定期預金にすることもできます。

- 小規模企業共済

- 小規模企業共済は、正確には年金制度ではなく退職金制度です。法人格がない個人事業主も対象となっています。基本的には、65歳になったあとで、退職金として一時金を受け取ります。ただし、年金制度でありませんので、自営業を止めると、その時点で一時金を受け取れます。また、任意で解約して一時金として受け取ることもできます。

少額の投資で、ちょっとだけ年金が増えればいいのであれば「付加年金」、貰える年齢は決まっている方が良いが運用の透明性が欲しいのであれば「個人型確定拠出年金」、年金よりも自由度の高さが欲しい時は「小規模企業共済」を検討されると良いでしょう。

第1号被保険者が受け取れる老齢基礎年金の金額は、満額でも年に780,100円で、月額に直すと65,008円しかありません。これだけで生活することは難しいので、将来のために蓄えを作る必要があります。自分に合った制度を選んで、将来に備えましょう。