国民年金を60歳から繰上げ支給すると金額が3割減る

4割近くの人が繰上げ支給を選択している

国民年金(老齢基礎年金)は、20歳から60歳までの40年間保険料を納付し、65歳から死亡するまで年金が貰うことを基本としています。

実際には、保険料の納付期間が40年の満期という人は少なく、2017年8月からは「10年以上」納付していれば、年金がもらえます。

また、年金を受け取る際にも、65歳からではなく「60歳」から繰上げ支給してもらうことができます。逆に、「70歳」まで支給を繰り下げてもらうこともできます。

厚労省の「厚生年金保険・国民年金事業の概況」(平成28年度)によれば、繰上げ支給をしている人の割合は「34.1%」でした。

実に、年金支給者の3人に1人は繰り上げ支給しています。

なお、本来の年齢で受給開始した人は64.5%、繰り下げ支給している人は1.4%でした。

繰上げ支給のメリットとデメリット

繰上げ支給の最大のメリットは、早く年金が手にできることです。

とくに、60歳から65歳は、収入が少なくなる年代なので、繰上げ支給によって、現金が手にできるのはありがたいでしょう。

しかし、繰上げ支給にはデメリットもあります。

最大のデメリットは、受け取る年金の金額が減ることです。

そして、ほかにも次のような制約があります。

- 障害基礎年金を請求することができなくなる

- 寡婦年金が支給されない。既に寡婦年金を受給していても権利がなくなる

- 65歳になるまで遺族厚生年金/遺族共済年金が併給できない

特に、障害基礎年金は、後遺障害をカバーする年金で、利用する可能性が高い制度です。

例えば、ペースメーカー、人工透析、在宅酸素などの病気による障害も対象になります。

繰上げ支給を選ぶ時には、将来、障害年金を貰う可能性がないか、自分の健康状態も含めて判断してください。

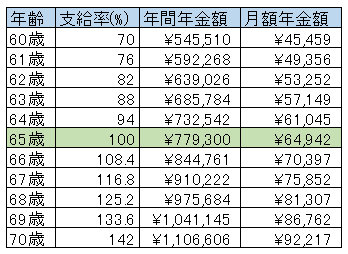

60歳から繰上げ支給すると年金が3割減る

繰り上げ支給をすると、早い時期から年金が貰える代わりに、一定の割合で減額されます。逆に支給を繰り下げると、一定の割合で増額されます。

減額の割合は、「0.5%×繰り上げた月数」、増額の割合は「0.7%×繰り下げた月数」で計算されます。

こう言われてもピンとこないので、計算してみました。65歳支給時の金額は、40年間納付した満額の金額です。

なんと、60歳支給開始と、70歳支給開始では、年金額が2倍も違います。

なお、支給が始まるときに確定した金額は、一生変わりません。

つまり、繰り上げ支給した人が長生きすると、どこかの時点で、繰上げ支給をしなかった人よりも総支給額が少なくなります。

「繰上げ支給」の場合、支給が始まってから「16年8カ月」で、繰上げ支給をしなかった場合よりも年金累計額が少なくなります。

例えば、60歳から繰上げ支給をすると「76歳8カ月」までは、繰上げ支給の方が累計額が多く、それ以降は、普通に65歳から受給した方が多くなります。

「繰り下げ支給」の場合は、支給が始まってから「11年10カ月」で、繰り下げ支給をしなかった場合よりも、年金累計額が多くなります。

例えば、70歳まで繰り下げ支給をすると「81歳10カ月」で、65歳から受給するよりも累計額が多くなります。

このように、年金を受け取り始める時期を変えることで、年金の金額が変わります。

繰上げ支給や繰上げ支給を検討するときは、繰上げ支給の「16年8カ月」と繰上げ支給の「11年10カ月」という期間を、1つの目安にして考えましょう。

60歳の時点で判断できる

厚労省の「年金制度基礎調査」によれば、繰上げ支給にした理由は、男性では「年金を繰り上げないと生活出来なかったため」が、女性は「減額されても、早く受給する方が得だと思ったため」が多くなっています。

この2つに、「生活の足しにしたかったため」を加えた3つが、繰上げ支給の主な理由となっています。

また、週刊誌などの年金の繰上げ支給を勧める記事では、「年金制度が破綻する前に、少しでも現金を手にしておこう」とか「これから来るインフレの前に現金を手に入れよう」という理由が語られます。

ここまで来ると、人それぞれの信条にも係るものなので、自分で判断するしかありません。

ただ、年金制度がある理由の1つは、「長生き」というリスクに備えることです。ある程度の年齢に達し、労働して対価を得ることができなくなり、貯金も尽きた時にあてになるのが年金制度なのです。

日本人の平均寿命は、女性が87.14歳、男性が80.98歳で、いずれも80歳を越えています。65歳まで働くことができたとしても、まだ長い余生が残っています。

60歳から65歳までの期間に収入が期待できるのであれば、繰り上げ支給をしないという選択が正しいでしょう。

実際に、繰上げ支給を選択する人は年々減ってきています。新たに年金をもらい始める人に限ると、その割合は「9.2%」に留まっています。

早く現金を手にするよりも、どこまで続くか分からない「長生き」に備えたいと考える人が増えたのでしょう。

繰上げ支給の申請は、60歳の誕生日を迎える3カ月前に届く「裁定請求書」の提出と一緒に行ないます。つまり、60歳の時点で、支給開始時期を決定できます。

繰上げ支給をするかどうかは、60歳の時点で、経済状況や健康状態、厚生年金や民間年金保険の加入状況などを総合的に見て判断しましょう。

なお、ここでは老齢基礎年金を例に挙げましたが、厚生年金については、生年月日などによって繰り上げできる年金と繰上げできない年金があります。

厚生年金を含めて繰上げ支給を検討する場合は、年金事務所の窓口に相談して確認してください。

【お知らせ】この記事は2018年5月18日に内容を更新しました。