厚生年金の平均月額は、男性「18万円」女性「9万円」

自分の将来の年金額を考える方法

「自分がいくら年金を貰えるのか」というのは、定年後の生活設計をする上で、一番気になる問題です。

しかし、サラリーマンが加入する厚生年金の場合、個人の加入歴とその期間の収入が影響するため、自分の年金額を計算することは簡単ではありません。

でも、すでに厚生年金を貰っている人が、どれぐらいの金額を貰っているかは分かります。

自分が年金を貰う時点とは時代が異なりますから、そのままの数字として受け取ることはできません。ある程度の目安にはなります。

ここでは、「平成29年度 厚生年金保険・国民年金事業の概況」という資料を基に、現在、厚生年金を貰っている人の年金額を紹介します。

【2021年10月26日追記】

なお、日本の税金制度は、「基礎年金」に「厚生年金」を重ねた2階建ての構造になっています。

しかし、この記事ではわかりやすさを優先し、「老齢基礎年金を含む支給額」で金額を表記しています。

この金額とは別に、老齢基礎年金がもらえるわけではありませんので、ご注意ください。

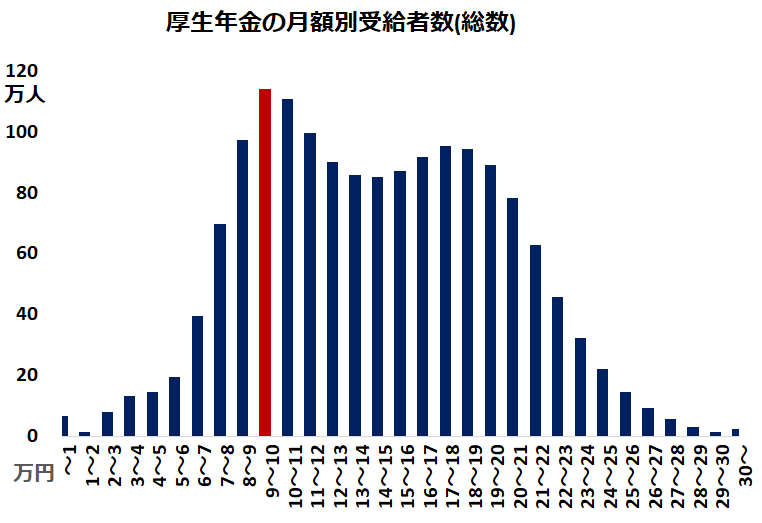

厚生年金の平均月額は「14万5千円」

これから紹介するのは、民間企業の会社員などであった「第1号厚生年金被保険者」のデータです。

現在、老齢厚生年金を貰っている約1,589万人の平均は月に「144,903円」です。

だいたい、14万5千円と思えば良いでしょう。

しかし、年金の金額は、会社勤めをしていた期間と給与の金額で変わりますから、貰える金額には幅があります。

実際に支給されている年金の月額をグラフ化すると、人によって大きな差があることがわかります。

なお、年金額が数万円という人がいますが、これは65歳以前に年金の一部だけが支給されている人が、ほとんどです。65歳以降は金額が増えるので、例外と考えてください。

厚生年金は男女差が大きい

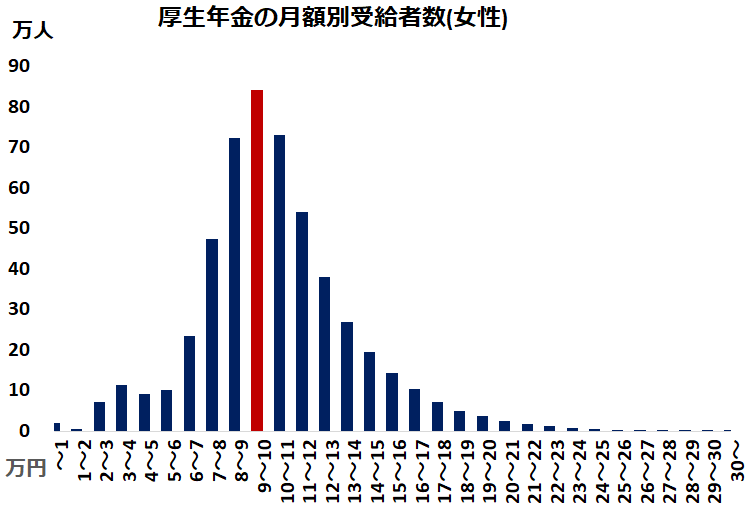

老齢厚生年金の金額は、男性と女性で大きな差があります。

現在、厚生年金を貰っている世代では、女性が結婚後に離職して専業主婦になった率が高く、男性と女性では、働いていた期間と賃金に差があります。

そのため、厚生年金の金額にも差が出てしまうのです。

男性の平均支給額は「165,668円」、女性の平均支給額は「103,026円」です。

男女間で、だいたい6万円ぐらいの差があります。

男性は「18~19万円」がピーク

男性だけのグラフを見てみましょう。

男性は、「18万円以上~19万円未満」をピークに、その前後の人が多くなっています。

女性は「9万円以上~10万円未満」がピーク

女性だけのグラフを見ると、ピークがずっと左にずれて、「9万円以上~10万円未満」になっています。

女性の場合、男性よりも年金額が低いのですが、それでも、国民年金だけの人に比べれば、月に数万円の上積みがあります。

その上積み分が、厚生年金に加入して働いた効果というわけです。

現役時代にできるだけ積み立てを

厚生年金は、加入期間の長さと、期間中の収入によって、年金の支給額が決まります。

つまり、「できるだけ長く加入し、その期間中の給与を増やす」ということが、自分の年金の金額を増やすことにつながります。

なお、現役時代の収入が高くても、厚生年金の制度の関係で、月額25万円以上を貰っている人は多くありません。

普通の役職と収入のサラリーマンは、月額20万円ぐらいが目安です。

さらに年金が必要な場合は、「企業年金」や「確定拠出年金」などの制度が用意されています。

現役でお金を稼げるうちに、それらの制度を利用して将来に備えましょう。

【追記】この記事は、2018年12月23日付でデータを更新しました。