思っていたよりも年金の見込額が低い3つの理由

「ねんきん定期便」の見込額は低いことが多い

毎年1回、誕生月に届く「ねんきん定期便」には、「老齢年金の見込額」が掲載されています。

しかし、たいていの場合、ここに掲載されている金額は、自分がなんとなく想定していた金額よりも低く、「やっぱり、年金なんかアテにならない」と思う原因となっています。

ここでは、「思っていたよりも年金の見込額が低い」と思ったときの、3つの原因と対策をご案内します。

厚生年金基金の加入歴がある場合

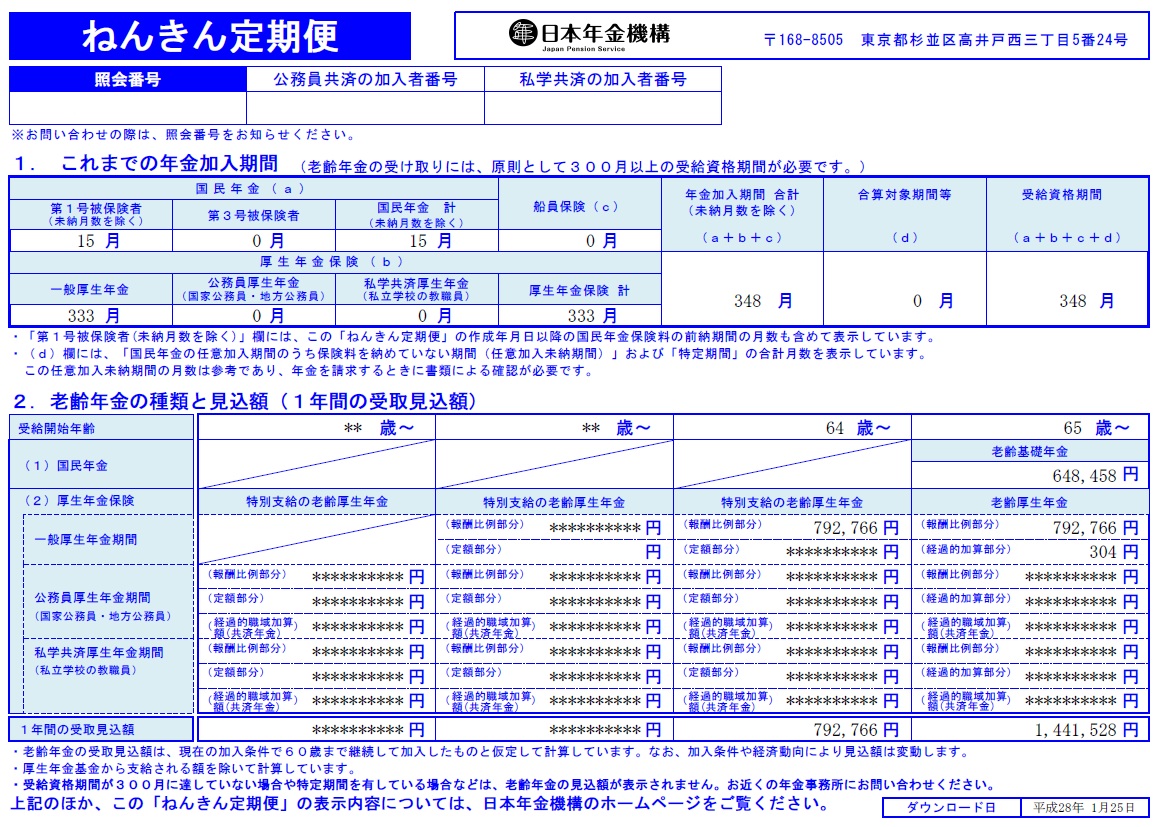

50歳になった年の誕生日のある月(誕生月)に届く「ねんきん定期便」からは、「老齢年金の見込額」が掲載されています。

それまでに届く「ねんきん定期便」と異なり、この見込額は現状の給与のまま60歳まで収入があり、それに応じた保険料を納付した場合の年金額です。したがって、実際に貰う年金額に近いリアリティのある数字になっています。

しかし、「思っていたよりも年金の見込額が低い」と感じる方は、自分が厚生年金基金に加入していないかチェックしましょう。厚生年金基金は、厚生年金の加入者が年金を増やすための制度です。

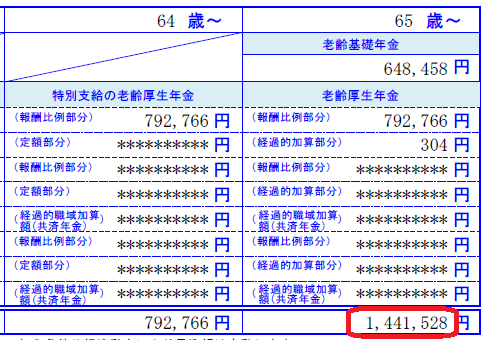

厚生年金基金では、「代行部分」と言って、「厚生年金を国に代わって給付する」という制度があります。

厚生年金基金に加入していた人の場合、受給時に代行部分相当額は基金から給付され、残りは国から受け取ります。

「ねんきん定期便」に掲載されている見込額は、「厚生年金基金から支給されている額を除いて計算されている」ため、年金の見込額が、実際の支給金額よりも低くなっているのです。

とくに、1980年代に会社員だった50代の方は、厚生年金基金に加入しているか、加入していたことが多いので必ず確認しましょう。

代行部分を含めた金額は、「ねんきんネット」の「年金見込額試算」という機能を使うと、厚生年金基金から支給される額を含めた金額が分かります。

手間の掛からない「かんたん試算」でも厚生年金からの支給部分も含めて計算されます。

「ねんきんネット」への加入方法は、「ねんきん定期便」にも記載されているので、50代になったら使えるように手続きしておきましょう。厚生年金基金に加入していたか、どうかも「ねんきんネット」で確認できます

あなたが50歳未満の場合

50歳未満の人に届く「ねんきん定期便」に掲載されている「年金の見込額」は、実は「これまでの加入実績に応じた年金額」です。

この金額は、これまで納めた保険料のみで計算されています。ですので、これから60歳までに納めるであろう保険料は計算に入っていません。結果として、実際に貰える金額とはかけ離れた少ない金額になっています。

50歳未満の方は、これからの働き方や、年金制度の変更しだいで、受け取れる年金の見込額が変わる可能性が大きいので、このような表記になっています。

国民年金の未納期間が長い

厚生年金は、給与から天引されるため未納はありませんが、保険料の支払いを自分で行なう国民年金の場合は「未納」となっていることがあります。

国民年金は、保険料を納付した期間に応じて年金額が計算されるため、「未納」の期間が長いと年金額に直接反映されます。

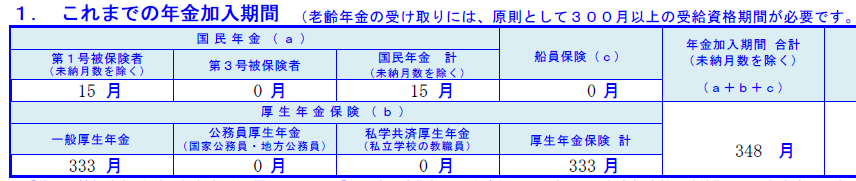

まず、「ねんきん定期便」に書かれている、「これまでの年金加入期間」を確認しましょう。ここに書かれている加入期間は、未納期間を除いた月数なので、年金額の計算の根拠になっている月数です。

「未納」に対する対策は2つあります。

過去の未納期間が古すぎて後納できない場合は、60歳を過ぎても65歳まで保険料が納付できる「任意加入」という制度があります。

現在も経済的な問題で保険料が納付できない場合は、「未納」ではなく「免除」にできないか検討します。「免除」にできると、税金で支払われている分の年金は受け取れます。金額は少なくなりますが、ゼロよりはずっと良いので、ぜひ検討してください。