サラリーマンを辞めると、健康保険と住民税の重さが身に沁みる理由

【お詫びと訂正】この記事は、読者からのご指摘を受け、5月21日に保険料の会社負担について追記して内容を更新しました。ご指摘いただいた読者に感謝し、お詫びいたします。

自分で払うようになるとずっしりと重い税金

起業や退職などで、サラリーマンを辞めると、身の回りの環境が一変します。

とくに驚くのが、各種の税金と、健康保険などの社会保障費の負担の大きさです。

最初の1年は、「えっ、こんなに払うの!?」という驚きの連続と言って大げさではありません。

今回は、社会保険に入っている正社員と、フリーランスとの間で、何が違うのか比較してみましょう。

健康保険が重たい

サラリーマン時代の「社会保険」と「厚生年金」の組み合わせから、フリーランスの「国民健康保険」と「国民年金」の組み合わせに変わると、ものすごく金額が上がったような気持ちがします。

保険と年金とでは、少し違うところがあるので、ここでは健康保険に話を絞ってお話しましょう。

国民健康保険の負担感が大きい理由は、3つあります。

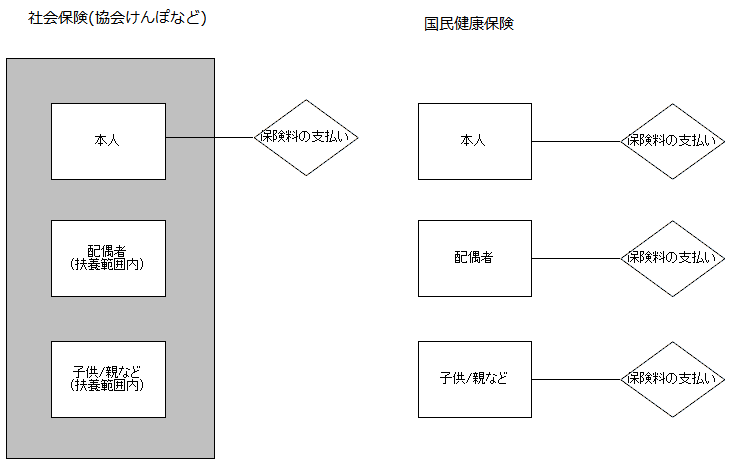

- 社会保険は、実は保険料の半分は会社が負担している。国民健康保険になると、全額を自分で負担する必要がある。

- 社会保険は、給与から天引だったのに、国民健康保険になると自分で金額を確認して振り込みや引き落としで払う

- 社会保険は、扶養家族の分も含めた金額だったが、国民健康保険は家族が一人ずつ保険料を払う。家族が多いと、何倍にも上がったような気がする

社会保険の保険料は、実は会社員が支払っているのは半分で、残りの半分は会社が負担してくれています。

しかし、国民健康保険になると、会社の負担がなくなり、全部、自分で払わなければなりません。

また、社会保険は、「扶養」という概念があって、一定の収入以下であれば、家族の分も保険料に含まれます。

ところが、国民健康保険の場合は、収入に関わらず、配偶者や子供一人一人に保険料の支払い義務が生じます。

対策としては、社会保険の扶養者の範囲はかなり広いので、家族の誰かが加入していれば、その扶養に入れないか検討してみましょう。

住民税が重たい

また、フリーランスになると、サラリーマン時代は、納税していることすら意識していなかった「住民税」が、ものすごく大きい金額であることがわかり、重税感を感じます。

これにも、2つ理由があります。

1つ目は、税金の払い方の違いです。

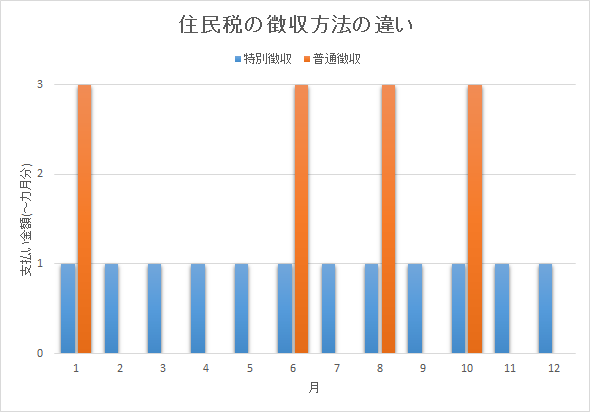

- サラリーマンの住民税は、「特別徴収」と言って、給与から天引きで毎月引き落としされる

- フリーランスの住民税は、「普通徴収」と言って、毎年6月に金額が通知され、6月、8月、10月、翌年1月の4回に分けて、自分で納税する

特別徴収だと、ほとんどの場合、住民税が1年間の年額でいくらになるかも知りません。また、支払いは給与からの天引きでしかも、住民税の年額の“12分の1”ずつ払っているので、「ああ、いろいろ引かれているなぁ」と思うだけで負担感が軽いのです。

しかし、普通徴収の場合、まず住民税の年額が分かります。住民税の税額は10%ですから、年額にすると、けっこう大きな金額になっていてショックを受けます。しかも、1回に納める額は3カ月分です。特別徴収で毎月納める額の3倍を一度に支払うのですから、負担が大きく感じるわけです。

しかも、ほとんどの自治体では、均等に3カ月おきではなく、その年の後半に2カ月おきに支払うスケジュールなので、ひっきりなしに税金を取られていると感じるのです。

もう1つの理由は、住民税が「後払い」の税金であることです。

実は、住民税は前の年の収入に対する税金を、今年払っているのです。

例えば、定年退職などで、去年から今年にかけて収入が大きく下がった場合でも、住民税は収入が多かった昨年の分なので、それなりの金額になります。収入が減った身にとっては、とても大きな負担に感じるのです。

特別徴収の時は、収入が大きく変わることが少ないので、いま払っているのがいつの分の住民税なのかということを意識していません。

しかし、退職した翌年は、年収が下がることが多いので、あらかじめ住民税の支払いのことを意識して準備しておく必要があります。

なお、住民税の計算は、2月から3月に行なう「確定申告」で税務署に申告した情報が基になっています。

つまり、あなたの年収などの情報は税務署から、お住まいの地方自治体に自動的に伝えられています。

ということは、確定申告の際に、経費や控除をきちんと計上して、税金の計算の基となる「所得」が少しでも小さくなるように心がければ、所得税だけではなく、来年の住民税も減らすことができます。

経費や控除を証明するための領収書をきちんと保存して、確定申告を行なうように心がけましょう。

なお、収入が年金だけの場合でも、医療費控除などの対象であれば、還付申告をすることで税金を安くすることができます。

大きなお金の動きがあったときは、控除の対象にならないか調べてみましょう。