年金を貰い始めるのを70歳に遅らせると、金額が4割以上増える

年金の支給開始は「65歳」が基準

これから年金を貰う人の多くは、「65歳」が基準となっています。

年金支給を繰上げて、例えば「60歳」から貰うと、年金は減額されます。

逆に、年金支給を繰下げて、貰い始めを遅くすると、年金が増額されます。

例えば、年金を「70歳」から「繰下げ支給」すると、年金額は42%も増えます。

70歳まで働くことができれば、年金支給を繰り下げることで、それ以後の生活費が多く確保できるのです。

この「繰下げ支給」制度について、もう少し詳しく見ていきましょう。

70歳からの繰下げ支給にすると年金が42%増える

では、「繰下げ支給」すると、どれぐらい年金が増えるのか計算してみましょう。

ここでは、計算しやすい「老齢基礎年金」で満額だった場合を例にとります。

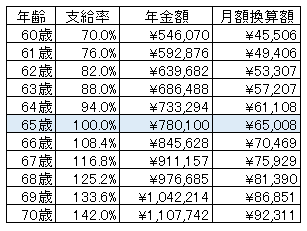

老齢基礎年金の保険料を、40年間納めた場合、65歳から満額の「780,100円」が支給されます。

これは年額ですから、月額に直すと「65,008円」です。

では、支給開始を5年遅らせて、70歳から繰下げ支給すると、42%増えます。

さきほどの金額で計算してみると、年額で「1,107,742円」、月額で「92,311円」に増えます。

ここでは、老齢基礎年金で計算しましたが、サラリーマンや公務員の方の「厚生年金」でも、同じ割合で年金額が増えます。

厚生年金については、厚労省では夫婦二人のモデルの想定支給額を公開しています。これは、40年間サラリーマンとして働いた夫と、専業主婦の組み合わせが想定されています。その金額は月額で「221,507円」です。

これが、70歳からの繰下げ支給にして、42%増えると「314,539円」になります。

どのぐらいの人がやっているのか

5年間支給を遅らせるだけで、4割以上も金額が増えるというのは、なかなか美味しい話です。

では、実際に年金をもらっている人のうち、どれぐらいの人が「繰上げ支給」を選んでいるのでしょう。

実は、「繰下げ支給」を選んでいる人は、全体の1.3%しかいません。

この統計では、「繰下げ支給」を選択した理由はわからないのですが。別の調査で「繰上げ支給」をした理由を聞いています。

その理由は、次の3つです。

- 年金を繰上げないと生活出来なかったため

- 生活の足しにしたかったため

- 減額されても、早く受給する方が得だと思ったため

つまり、ある程度待てば金額が大きくなると分かっていても、経済的な余裕がなければ待つことができません。

また、自分の寿命が何歳か分からないとか、国の年金制度がいつまで持つか分からないと思っていれば、早く貰い始めた方がトクだと判断しているわけです。

「82歳」まで生きると、70歳からの繰下げ支給がトクになる

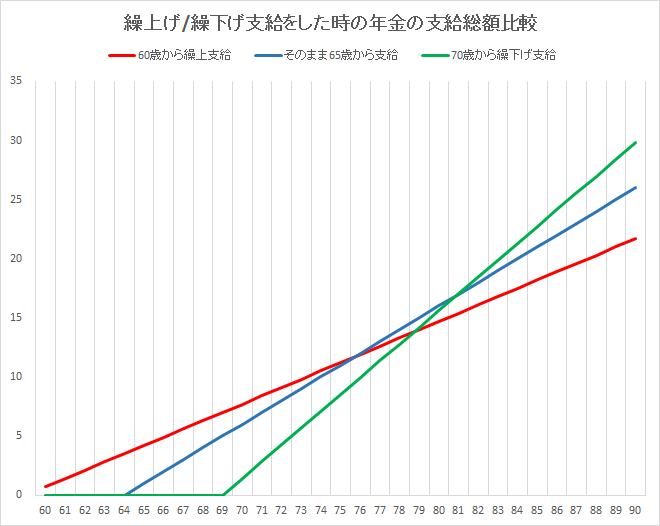

最後に、「繰上げ支給」と「繰下げ支給」、そして標準どおり65歳からの支給の3つの中では、どれが一番貰える年金額が多いか計算してみましょう。

これは、年金を貰う人が、「何歳まで生きるか」によって変わります。

60歳から「繰上げ支給」した人の総支給額は、72歳の時点で「65歳支給開始」の人に抜かれます。

70歳から「繰上げ支給」した人の総支給額は、82歳の時点で「65歳支給開始」の人より多くなります。

つまり、総支給額で比べると、『自分が72歳までしか生きないと思っていれば「繰上げ支給」が、自分が82歳以上まで生きると思っていれば「繰下げ支給」が有利になる』と言えます。

結論として、「繰下げ支給」を選択するためには、次の3つの条件が必要です。

- 70歳まで年金なしで生活できるだけの資金、または働き続ける意欲と場所がある

- 自分は82歳以上まで生きると信じているか、それより前に死んだとしてもお金に余裕のある生活ができれば良いと思うことができる

- 多少の減額などはあっても、年金制度全体が崩壊することはないだろうと予想している

寿命については、誰にも予測がつかないことですので、自分で判断するしかありません。

また、自分の収入や働き方、定年後の生活スタイルによって、年金をいつ貰い始めれば良いのかという答えは異なっています。

ただ、自分の将来設計を考えるときに、「繰下げ支給」という選択肢があるということは、覚えておきましょう。