60歳を過ぎて働いていると年金が減らされる「在職老齢年金」というワナ

60歳以降に働いていると、年金が減らされることがある

誤解を招きやすい名前ですが、「在職老齢年金」は、そういう名前で支給される年金ではありません。

「在職老齢年金」は、働いて得た収入と老齢厚生年金のバランスを取るための制度の一つです。

「在職老齢年金」によって、60歳を超えて、老齢厚生年金を受給しながら、厚生年金保険のある事業所で働いていると、報酬(給与)に応じて年金が減額されます。

収入が多い場合には「支給停止」つまり老齢厚生年金が出ない場合もあります。

年金も報酬も自分の労働の成果なのに理不尽と感じるかもしれませんが、いろいろな経緯の末に、今のような制度があります。

まず、制度の仕組みを簡単に説明し、この制度によってどのように働き方を変えれば良いのか考えてみましょう。

65歳未満は「28万円」が制限

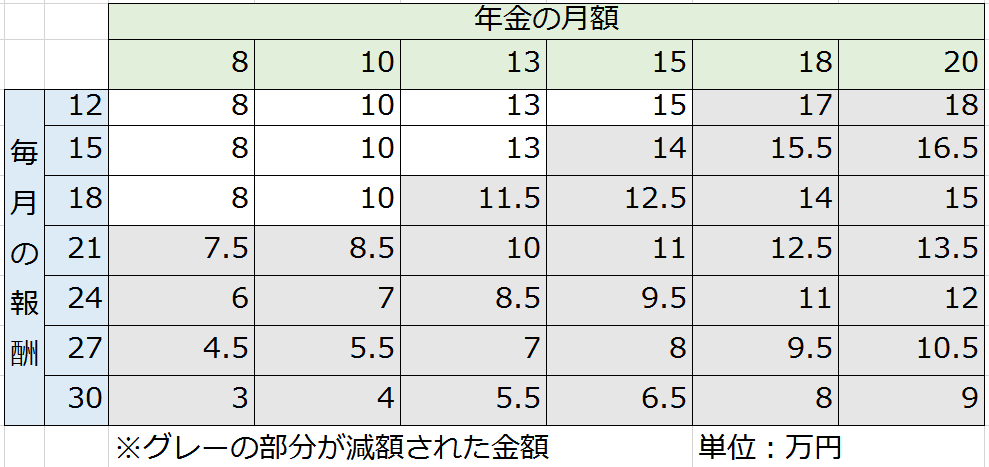

在職老齢年金は、「毎月の報酬」と「年金の月額」の関係で、減額される金額が決まります。

減額される金額を計算する方法は、「65歳未満」と「65歳以上」では異なっています。

「65歳未満」から見てみましょう。

まず「毎月の報酬」と「年金の月額」の合計が「28万円以下」ならば、年金は減額されません。

「28万円を超える」場合は、減額されます。

減額幅の計算は、条件によって4つの方法があり、単純ではありません。

実際に、どれぐらい減額されるのか、1つだけ例を挙げましょう。

例えば、報酬が「21万円」で、年金が「15万円」の場合でも、年金は「11万円」へと4万円減額されます。

思っていたより、ずっと低い報酬や年金であっても、数万円単位で大きく減額されることが分かります。

簡単な早見表を作ったので、参考にしてください。

65歳以上は「47万円」が制限

「65歳以上」の場合の、在職老齢年金の計算式は簡単です。

(総報酬月額相当額+基本月額ー47万円)×1/2

つまり、「毎月の報酬」と「年金の月額」が47万円を超えなければ、減額が始まりません。

年金支給開始が65歳になることで、かなり解決

ここまで見てきたように、一口に「在職老齢年金」と言っても、「65歳未満」と「65歳以上」では、別の制度と言ってよいほど厳しさが異なります。

「65歳以上」の場合は、制限がゆるく、一般的な「再雇用制度」を利用して働く場合には、ほとんどの人が気にしなくても良いでしょう。

関係があるのは、経営者や役員などの収入が多い人に限られます。

問題となるのは「65歳未満」の制度なのですが、これについても、別の角度から解決されようとしています。

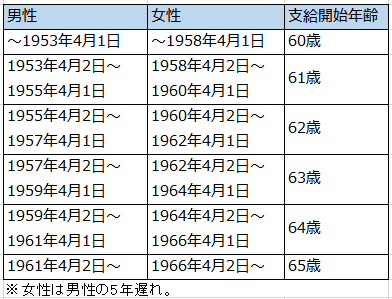

それは、「年金の支給開始が60歳から65歳へと引き上げられつつある」ということです。

つまり、ある年齢から下の人にとっては、厚生年金の支給の開始が「65歳」からに引き上げられてしまうため、「65歳未満」の在職老齢年金は、ほぼ関係がなくなってしまうのです。

具体的には、男性が「1961年4月2日以降生まれ」、女性が「1966年4月2日生まれ」の場合は、年金の支給開始年齢が65歳以上になります。

つまり、在職老齢年金について考える必要があるのは、2018年の時点で、男性は57歳以上、女性は52歳以上が目安になります。

それよりも若い人は、よほど収入が多くなければ「在職老齢年金」を気にする必要はありません。

制限がきつい「65歳未満」の制度については、年金の支給年齢が引き上げられることで、なしくずし的に廃止に向かっているのです。

65歳未満の「在職老齢年金」の対象者は、会社と相談を

では、65歳未満でも年金が出て、「在職老齢年金」を気にする必要がある年代の人は、どうすれば良いのでしょうか。

まず、ご自分の年金支給開始年齢を確認して、何歳から支給されるのか確認しましょう。

その上で、60歳以降の働き方を考えましょう。

まず、次の2つの働き方のどちらを選びます。

- 在職老齢年金が減額されない範囲内で、生活とのバランスを取りながら働く

- 多少の減額は気にせず、フルタイムで働き続ける

さらに、もう一つ考えて置かなければならない要素があります。

雇用保険に「高年齢雇用継続給付」という、60歳以上で賃金が下がった場合に補助金が出る制度があり、これを貰うと在職老齢年金が、また減額されてしまうのです。

つまり、どうすれば自分や会社にとって得なのか、一言では言えない状況にあります。

最後の手段として、厚生年金から抜けるという選択も

最後の手段としては、厚生年金の対象である「正社員」から抜けてしまうという手もあります。

つまり、働き方を変えて「契約社員」や「業務委託」などの形にして、厚生年金から抜けてしまえば在職老齢年金のことを考えずにすみます。

ただし、これは労働時間や身分保障の問題もありますから、万人に勧められるわけではありません。

自分の希望も含めて、年金の支給が始まる前に、働き方や賃金を会社側と相談しましょう。

【お知らせ】この記事は2018年9月18日に内容を更新しました。