知名度は低いが、いろいろ有利な「農業者年金」

知られていないがメリットが多い

「農業者年金」は、農家を対象とした公的な年金制度です。

知名度は低いのですが、他の公的年金制度に比べて有利な点が多く、魅力的な存在です。

この記事では、「農業者年金」について、加入するための資格と、他の制度に比べて有利な点を紹介します。

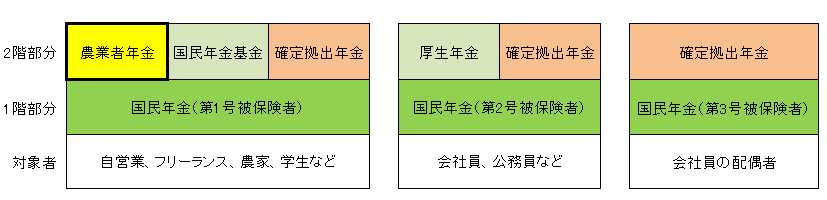

農家を対象とした専用の年金制度

農業者年金に加入するには、次の3つの条件を、すべて満たす必要があります。

- 国民年金の第1号被保険者

- 年間60日以上農業に従事している

- 20歳以上60歳未満

兼業農家でも可能ですが、兼業先が厚生年金に加入していると入れません。

自分で農地を持っている必要はありません。家族の所有している農地で働いている家族従業者も加入できます。

国民年金に上積みするための制度

「農業者年金」は、国民年金を1階部分とすると、それに上積みするための「2階部分」にあたる制度です。

同じような制度としては、「厚生年金」や「国民年金基金」「確定拠出年金」などがあります。

しかし、「農業者年金」は、これらのライバルたちに比べても、有利な点が多いのです。

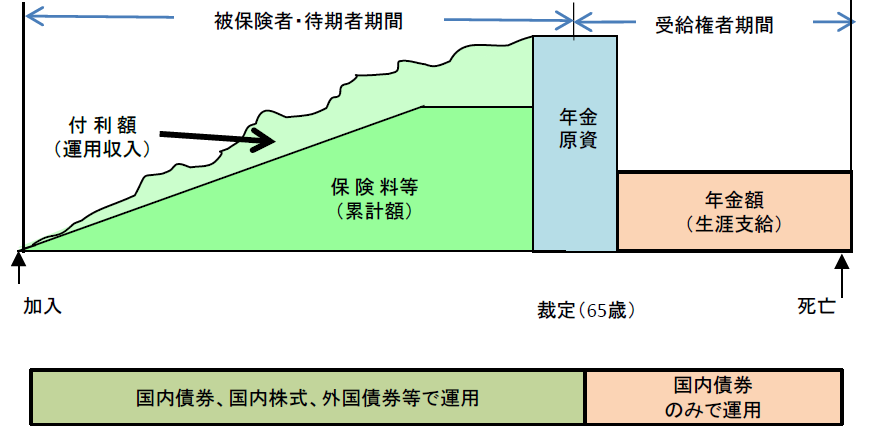

65歳から受給で、80歳以前に死亡すると一時金も出る

「農業者年金」は、「国民年金基金」と「確定拠出年金」が入り混じったような制度になっています。

毎月一定の金額を積み立てるところは、「確定拠出年金」のようですが、運用は自分ではなく農業者年金基金が行なうところは「国民年金基金」に似ています。

もらえる年金の金額は、運用次第なので、年金をもらう65歳になるまで確定しません。

ただし、運用が失敗した場合でも、マイナス分が補填されますから、少なくとも自分が払い込んだ分が減ってしまうことはありません。

つまり、元本が保証されている上で、インフレに強いという投資のメリットも享受できるのです。

運用が失敗した場合は、自己責任で年金額が減ってしまう「確定拠出年金」よりも安心感があり、低金利によって貰える金額が決まってしまう国民年金基金よりも経済の異変に強いのですから、最強のシステムと言えるでしょう。

また、年金は65歳から終身で受け取れます。そして、80歳になる前に本人が死亡した場合は、遺族に「死亡一時金」が出ますから、早く死んだからといって損になることはありません。

他にも特徴が多い制度なので、箇条書きにしてみましょう。

- 毎月の保険料は、2万円を基本に、最高6万7千円まで千円単位で自由に決められる

- 保険料は、全額が「社会保険料控除」の対象になり、所得税が安くなる

- 年金を受け取る際も、「公的年金等控除」の対象になる

- 加入する際には「付加年金」にも加入することが義務となっている

- 受給開始は65歳だが、60歳からの繰り上げ受給もできる

税金によって保険料が補助される

「農業者年金」の最大のメリットは、「保険料の国庫補助」でしょう。

これは、「加入者が最低保険料である2万円の負担が困難な場合には、保険料の最大5割を税金で補助する」というものです。

国庫補助を受けるためには、加入者が、次の3つの条件を満たしている必要があります。

- 60歳までに保険料納付期間等が20年以上見込まれる(つまり39歳までに加入すること)

- 農業所得が「900万円以下」(配偶者、後継者の場合は支払いを受けた給料の金額)

- 認定農業者で青色申告者など、必要な要件のいずれかに該当する

「認定農業者」というのは、農業経営についての計画書を市区町村に提出して認定を受けた人のことです。

やる気のある農家として、公的に認められている人と思えば良いでしょう。

国庫補助については、最長20年であるとか、65歳からではなく、農業からの引退時でないともらえないなどの制約もあります。

しかし、他の職業の人から見れば、うらやましい制度と言えるでしょう。

旧制度は破綻したが、年金の支払いは維持されている

実は現在の「農業者年金」は、2003年に始まった新しい制度です。

それ以前の「農業者年金」は、農業に従事している人の減少が原因で破綻してしまいました。

しかし、旧制度の年金は、国によって支払いが続いています。

現在の農業者年金は、確定拠出年金に似た新しい制度となり、破綻の可能性は極めて低くなっています。

しかも、旧制度の成り行きを考えれば、万が一のことがあっても、年金が貰えなくなる可能性は、ほとんど無いと考えて良いでしょう。

また、「認定農業者」になるような農家であれば国庫補助が利用できますから、世帯主だけでなく、家族も加入しやすくなっています。

農業に従事しているか、実家が農家で、自分が国民年金の第1号被保険者であるという人は、真剣に加入を検討するだけのメリットがある制度です。

加入できる可能性がある人は、ぜひ詳細を確認してください。