60歳から受け取れるとは限らない!? 「確定拠出年金(iDeCo)」に潜む4つのワナ

2017年1月1日から、個人型確定拠出年金制度が大きく変わり、基本的にすべての国民が加入できるようになりました。

「iDeCo(イデコ)」という愛称も決まり、各金融期間から「お得な年金」という売り込みが始まっています。

しかし、実際に使ってみると、iDeCoには、いくつかの落とし穴があります。

ここでは、ハマりやすいワナを、4つ紹介しましょう。

60歳から受け取れるとは限らない

確定拠出年金を受け取ることができるのは、原則として「60歳」になってからです。

60歳以前に受け取れるのは、「本人が死亡した時」と「一定程度の障害を受けた時」だけです。

しかし、「60歳」から受け取れるのは、確定拠出年金の加入期間が「10年以上」の場合に限られます。

加入期間が10年未満の場合は、受け取れる年齢は次のようになります。

- 8年以上→61歳

- 6年以上8年未満→62歳

- 4年以上6年未満→63歳

- 2年以上4年未満→64歳

- 1月以上2年未満→65歳

例えば、50代の人が確定拠出年金に加入する場合は、受け取れる年齢が何歳なのか、必ず確認しましょう。

お得な理由が税金関係に偏っている

iDeCoの最大の利点は、「お金を預ける」「お金を運用する」「お金を受け取る」の3つの場面、それぞれにおいて、税金が優遇されていることです。

「お金を預ける」ときを例にすると、毎月積み立てた金額の“全額”が、所得税と住民税から控除できることです。つまり、税金が安くなります。

例えば、厚生年金保険に加入しているサラリーマンの場合、最低でも月に1万2千円、年に14万4千円まで積み立てをすることができます。控除額は「14万4千円」です。

これだけ控除があれば、一般的な収入のサラリーマンならば、年末調整で14,400円も所得税が安くなります。また、来年の住民税も14,400円安くなります。

例えば、これが「個人年金保険」であれば、控除額の上限が全額ではなく「4万円」と決まっています。同じ金額を積み立てていても、所得税も住民税も4,000円安くなるだけです。

問題は、これが「貰えるお金」ではなく、「払うべき税金の割引」でしかないことです。

収入が少なくて、そんなにたくさん税金を払っていない場合は、いくら控除があっても、税金が0(ゼロ)になってしまえば、それ以上は割引してもらえません。

iDeCoの利点は節税関係に偏っているので、税金の金額が少ない人にはメリットが少ないのです。

一方、収入が多く、所得税率が高い人は、iDeCoの控除を有効に使うことができます。自分の使える枠の限度まで、iDeCoに加入すべきでしょう。

国民年金保険料を免除されていると入れない

iDeCoは、制度の改正によって、ほぼすべての国民が加入できるようになりました。

しかし、「全国民」でないのは、まだ加入できない場合があるからです。

その1つに「国民年金の保険料納付を免除(一部免除を含む)されている場合を除く」という条件があります。

iDeCoは、年金の階層で言えば、2階ないし3階部分に当たります。

その基礎となる1階部分である「国民年金」の支払いが免除されていると、上の階層であるiDeCoには加入できないのです。

そもそも収入が少なく、免除が認定されている時点で、iDeCoに積み立てをする余裕はあまりないと思いますが、ルールとして覚えておきましょう

なお、障害基礎年金を受給されている場合は加入できます、窓口で相談してください。

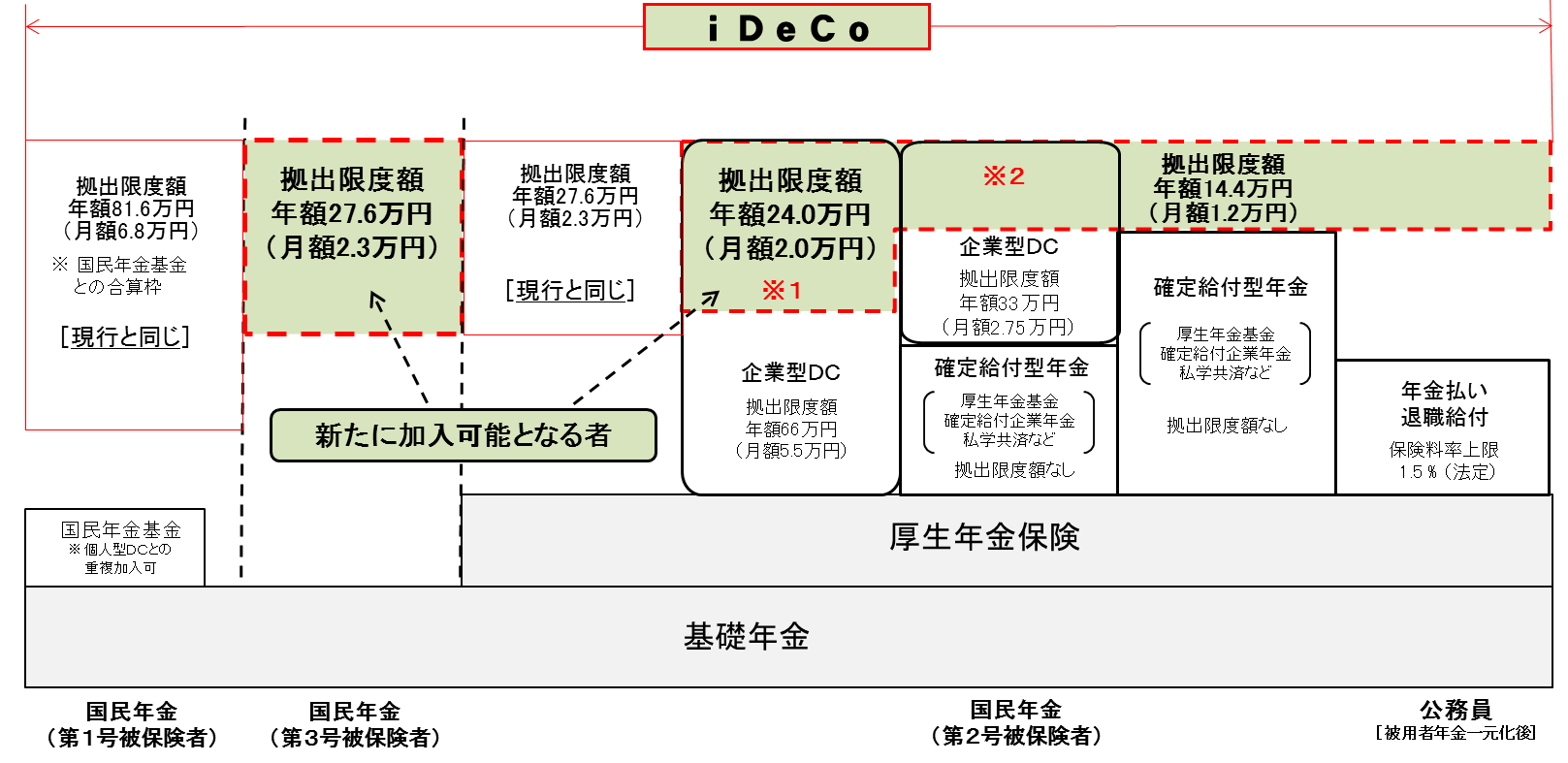

積み立てができる金額に上限がある

iDeCoの毎月の掛金は、5,000円以上であれば、1,000円単位で設定できます。

しかし、この掛金には上限があり、国民年金の保険者の種別と、会社の年金制度との関係で決まります。

- 第1号加入者(自営業) 68,000円

- 第2号加入者(会社員、公務員) 12,000円~23,000円

- 第3号加入者(主婦) 23,000円

詳しくは下の図を参照してください。

一般的には、この上限が問題になることはありません。

しかし、次のような場合は、この上限がネックになります。

- 【例1】現在50歳目前の会社員で、収入は十分あるが、積み立てできる期間が限られている。

この場合、一番良い条件でも掛金の上限は月に23,000円となります。

年にすれば27万6千円ですから、10年積み立てたとしても276万円が上限となります。

老後に備えるにしては、やや物足りない金額かもしれません。iDeCoをメインにして、他の方法と併用しましょう。 - 【例2】自営業で、今年は業績が良かったので、控除が使える確定拠出年金につぎ込みたい。

控除枠をできるだけ使うのは自営業の節税としてオーソドックスな方法です。

確定拠出年金は「小規模企業共済等掛金控除」という控除になるますが、この控除には金額の上限がありません。

しかし、自営業のiDeCoには、毎月の掛金が68,000円という上限があります。

さらに、2017年までは、掛金は月単位で定められており、1年分をまとめて払うことができません。

できれば数十万円ぐらい、将来のために一括して積み立てておきたいと思っても、そういう用途には使えないのです。

2018年からは、掛金の金額は年単位に変わり、まとめて納付することができるようになる予定です。

それまでは、「小規模企業共済」や「経営セーフティ共済」など、掛金の上限が高く、しかも1年分まとめて納付できる制度を利用しましょう。

図版:確定拠出年金の仕組みと掛金