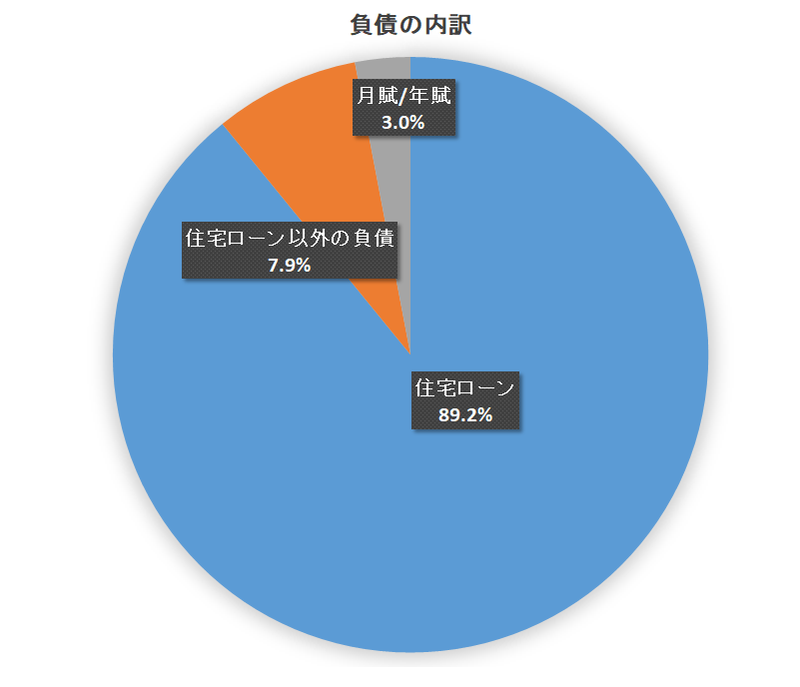

一般家庭の借金の9割は「住宅ローン」が占めている

一般家庭の負債は平均「507万円」

総務省の「家計調査報告(貯蓄・負債編)」という調査によれば、2人以上の世帯の借金の平均は「507万円」でした。

このうちの9割は、住宅ローンが占めています。

ほとんどの家庭において、「借金=住宅ローン」となっているのです。

現役世代の5割はローンを抱えている

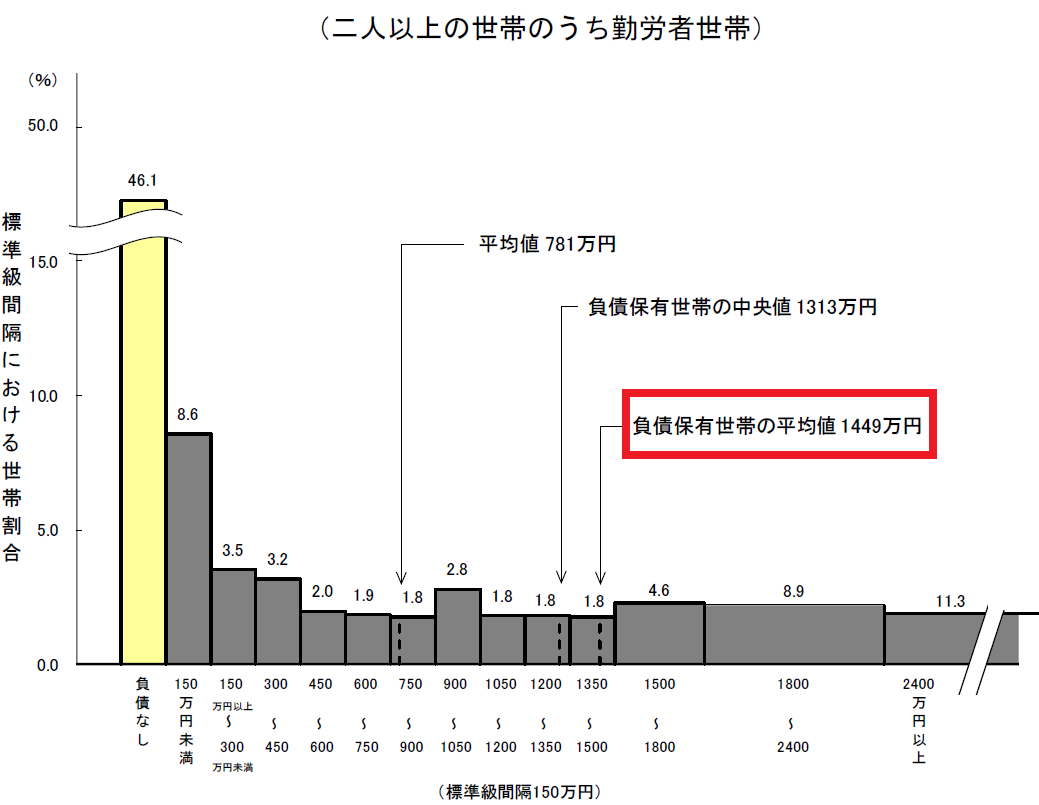

さきほど、借金の平均は「507万円」と言いましたが、これは借金がない人も含めた、すべての家庭の平均です。

では、現役世代に限ると、どれぐらいの金額の負債を抱えているのでしょう。

2人以上の勤労者世帯についてみると、借金がある割合は「53.9%」で、負債の現在高の平均は「1,449万円」でした。

現役世代の約半分は、かなりの金額のローンを抱えていることがわかります。

住宅ローンが終わると、貯金が2倍に増える

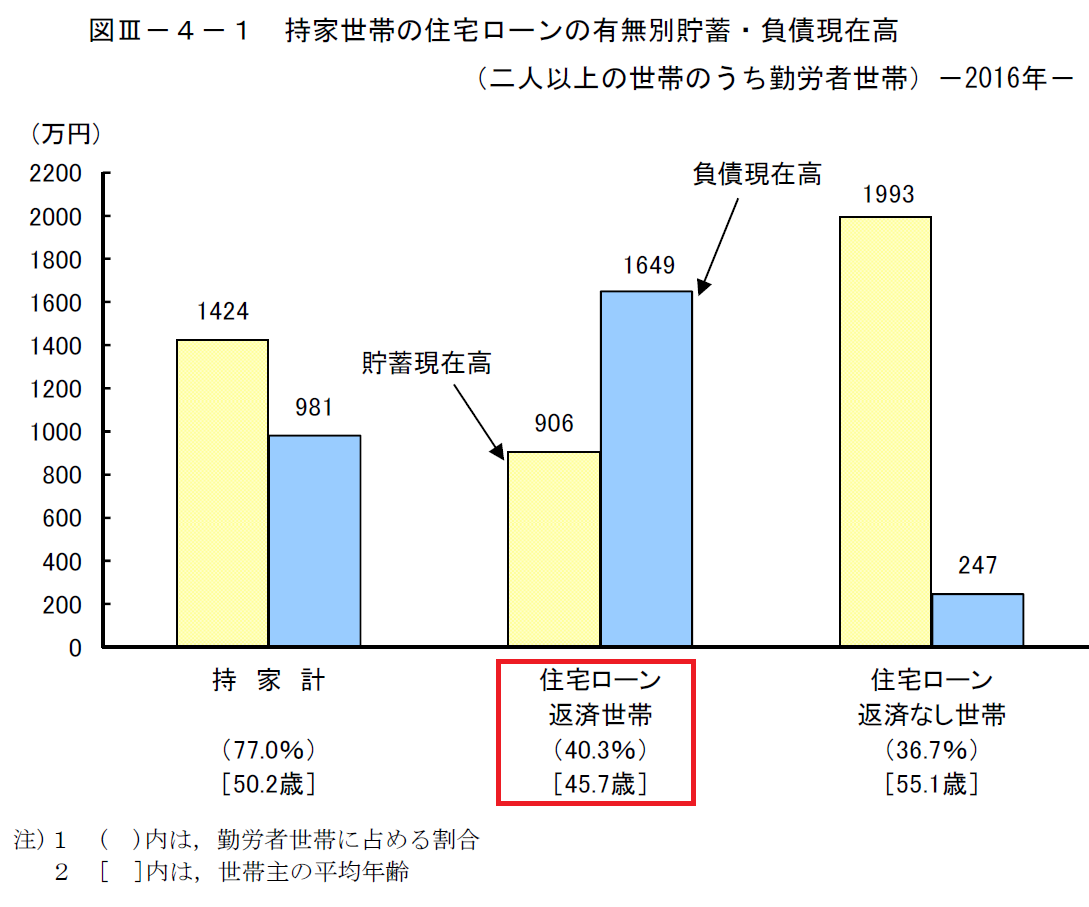

持ち家がある勤労者世帯という同じ条件でも、住宅ローンがあるかないかで、経済状態は大きく変わります。

住宅ローンを返済中の家庭では、貯蓄よりも負債の方が多くなっています。

住宅ローンの返済がない家庭では、大きな負債が無くなり、貯金の残高は2倍以上に増えています。

逆に言えば、住宅ローンが家庭にとって、大きな負担であることが分かります。

住宅ローン返済のシナリオ

住宅ローンの返済は、どんなシナリオで行なわれているのでしょう。

負債がある家庭の割合と負債の金額のデータから、次のように想像できます。

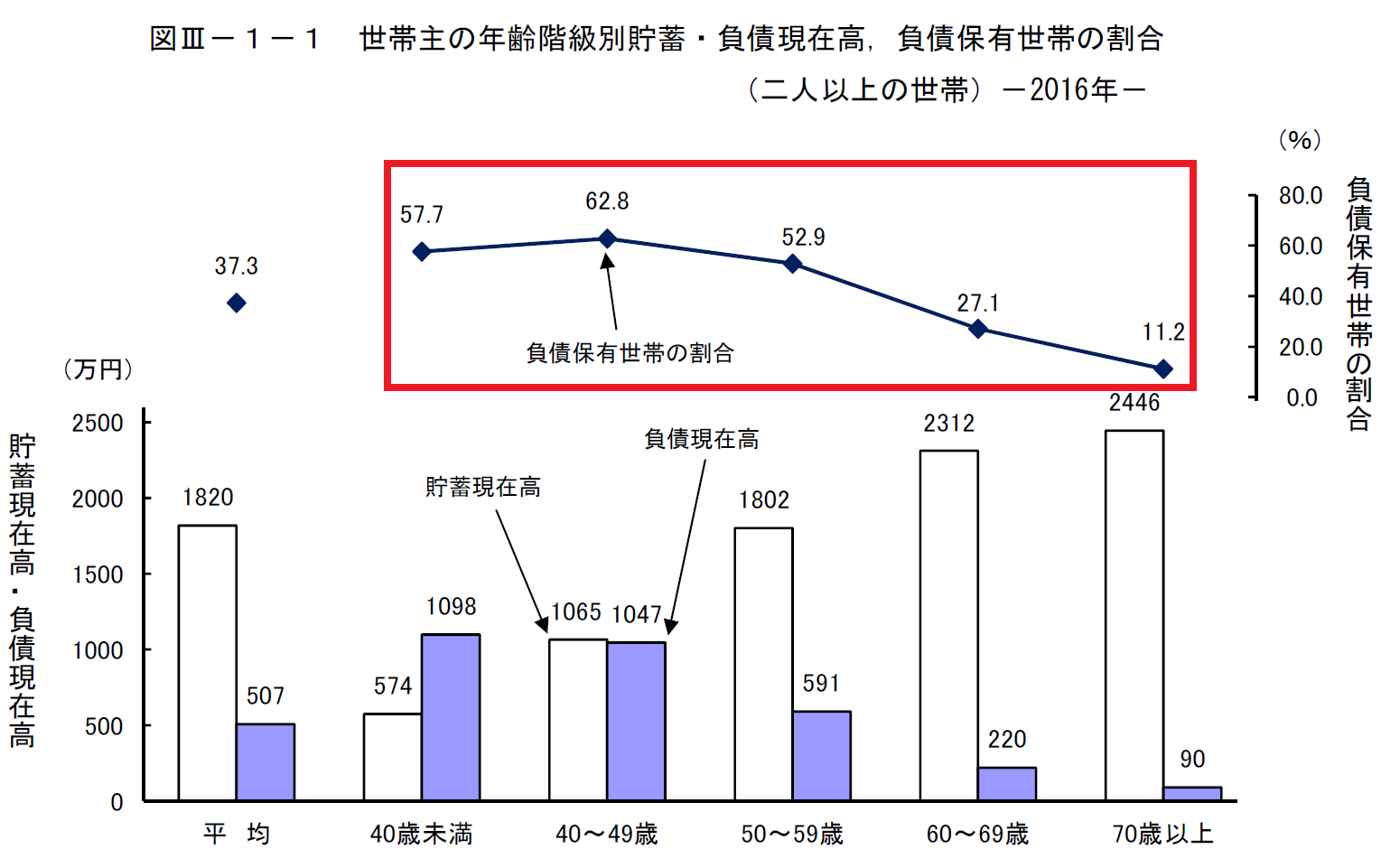

多くの人は、30代のうちに、その時点の貯蓄を越える住宅ローンを組みます。

40代で住宅を購入する人もいるので、住宅ローンを抱える割合は、40代がピークになります。

50代になると、住宅ローンの返済が終わる人が出てきます。

多くの家庭は、60代のうちにローンの返済が終わり、負債のある人は2割になります。

さらに、70代になると負債がある人は全体の1割に下がります。

この推移を見ると、60歳~65歳の定年をめどに、住宅ローンの返済が終わるように、心がけている人が多いことが分かります。

定年前の完済をめざそう

ここまで見てきたように、現役世代にとって、住宅ローンが一番大きい借金です。

一方で、住宅ローンさえ終われば、その分を貯金に回すことができるようになります。

それが無理な場合でも、少なくとも退職時に住宅ローンが残っていて、退職金の一部を返済に充てることは避けましょう。

退職前に住宅ローンが終わっていれば、退職金を、まるごと生活費に充てることができます。

住宅ローンの返済をコントロールすることが、そのまま老後の安心感につながるのです。