年金生活夫婦のどちらかが先立つと、支給額が大きく減る

夫婦2人の年金は20万代前半が多い

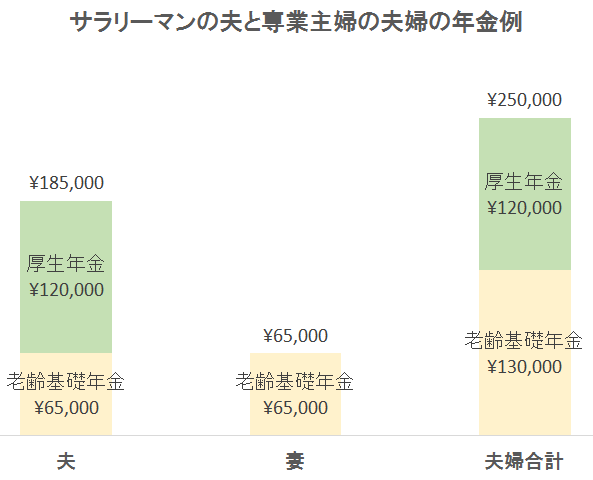

現在の日本の年金制度では、夫が40年間サラリーマンとして働き、妻がずっと専業主婦という夫婦の場合、だいたい20万円~25万円ぐらいの範囲で年金が支給されています。

しかし、夫婦のどちらかが先立ったときに、この金額は大きく変わります。

ここから先は、40年きちんと納めた場合の実績を基に、少し丸めた数字で計算しましょう。

妻と夫の老齢基礎年金が「6万5千円」ずつ。夫の老齢厚生年金は「12万円」とします。

この場合の、夫婦二人分を合わせた支給額は「25万円」となります。

余裕があるとはいえませんが、暮らしにはあまり困らない金額でしょう。

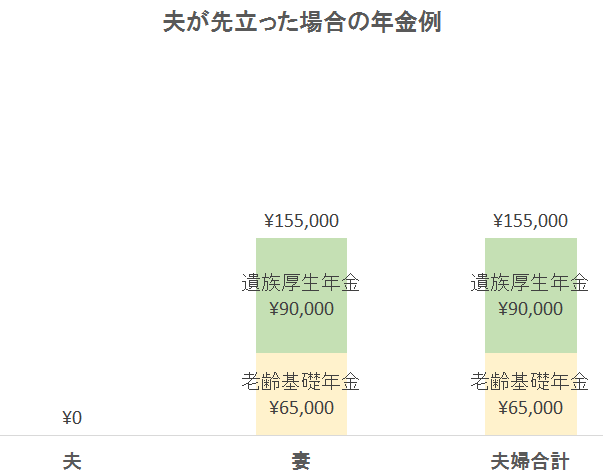

夫が先立つと、年金が10万円近くも減る

夫が先立った場合、妻には夫の年金の一部が支給されます。

ここで注意してほしいのは、妻に支給されるのは、夫の年金の全額ではないことです。

夫に支給されている年金は、2つの部分に分かれていますが、そのうち「老齢厚生年金」のみが対象となります。

しかも、その全額ではなく4分の3の金額が「遺族厚生年金」として妻に支給されます。

この場合、老齢厚生年金は12万円ですから、「遺族厚生年金」は、その4分の3の「9万円」になります。

したがって、夫が先立った場合、妻の年金額は「15万5千円」となります。

夫婦揃っていたときは「25万円」だったのに、夫の「老齢基礎年金」が引き継がれない上に、厚生年金の金額も減りますから、10万円近くも月収が減ってしまいます。

これだけ減額が大きいと、なんらかの手当が必要となります。

夫は自分が先立ったときのために、預金や保険など、なんらかの形で現金を用意しておく必要があるでしょう。

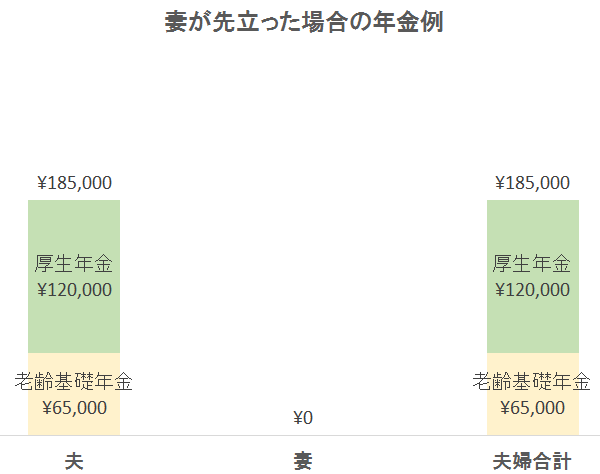

妻が先立った場合も減額はある

先ほどとは逆に、妻が先立った場合を見てみましょう。

こちらでも、妻の老齢基礎年金が支給されなくなるので、月額が6万5千円減り、支給額は「18万5千円」となります。

夫が先立った場合ほどではありませんが、ある程度の備えが必要な金額でしょう。

結論としては、年金生活を送っている夫婦の場合、夫と妻のどちらが先立った場合でも、支給される年金が少なくなります。

寿命については、自分で操作できるものではありませんが、できるだけ健康的な生活を心がけ、お互いに長生きすることを心がけましょう。