自己負担が1割以下にもなる「高額療養費制度」の凄い威力

高額療養費制度は頼りになるか

『健康保険には「高額療養費制度」があるから、ある程度までは医療費についてはカバーできる。むやみに金額の大きな民間の医療保険には入らなくても良い』という主張を、ブログや雑誌などで目にすることがあります。

では、「高額療養費制度」は、どれぐらい頼りになる制度なのでしょう。

実際の医療費のデータを使って、試してみました。

医療費のデータは、厚労省の「医療給付実態調査」を使います。

この調査は、社会保険、国保、後期高齢者医療制度などの「健康保険」が、実際に医療機関に支払った金額をまとめたものです。

「ガン」を例に、治療費を見る

病気については、「ガン(新生物)」を例にしました。

ガンは、死亡原因の1位であり、関心を持つ人が多い病気だからです。

また、「ガン」は、どの部位を患うかによって、医療費の差が大きい病気です。

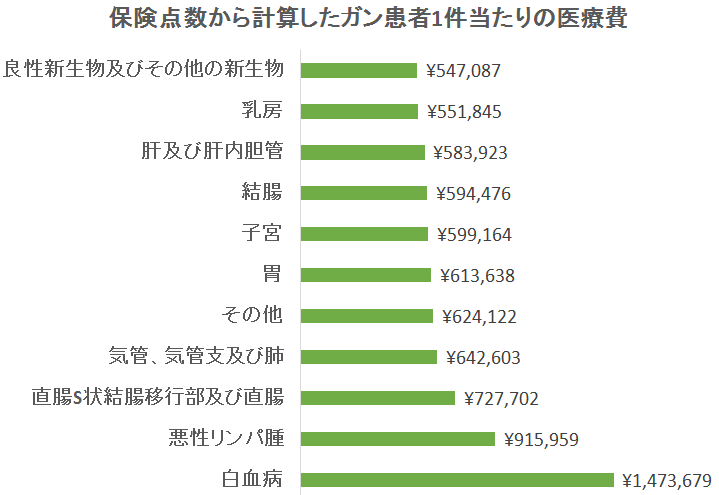

「医療給付実態調査」では、ガンを11種類に分けていますが、患者1件当たりの医療費には大きな差があります。

患者1件当たりの医療費は、一番安い「良性新生物およびその他の新生物(以下、良性新生物)」では「54万7千円」ですが、一番高い「白血病」では「147万3千円」でした。

同じガンと言っても、3倍近い差があります。

収入によって自己負担分が決まる

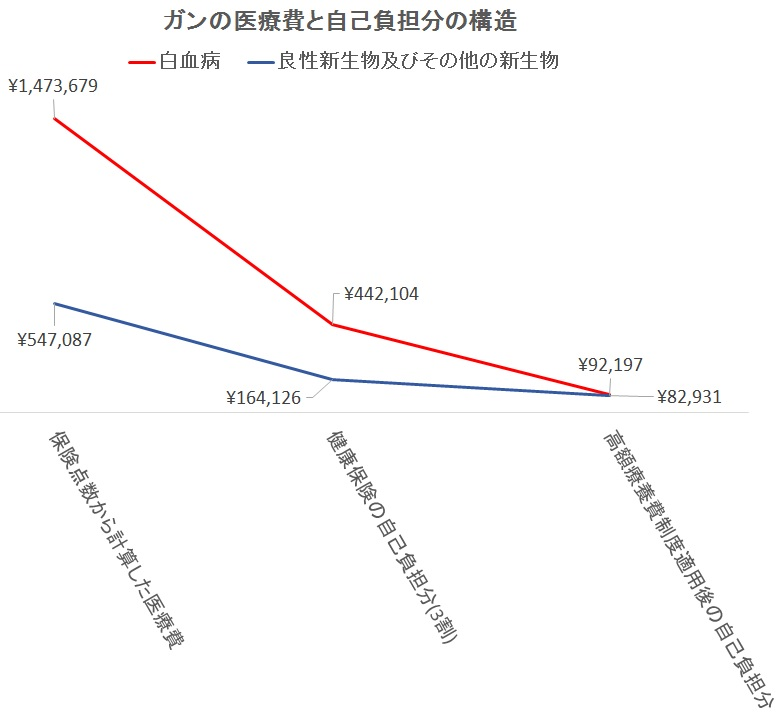

ここで見た「医療費」は、健康保険が医療機関に支払った金額です。

一般的には、健康保険が7割を負担してくれるので、自分が負担するのは3割ですみます。

すると、「良性新生物」が「16万4千円」、「白血病」が「44万2千円」まで下がります。

ここまで見ただけでも、健康保険のありがたみが分かります。

さらに、健康保険には「高額療養費制度」があります。

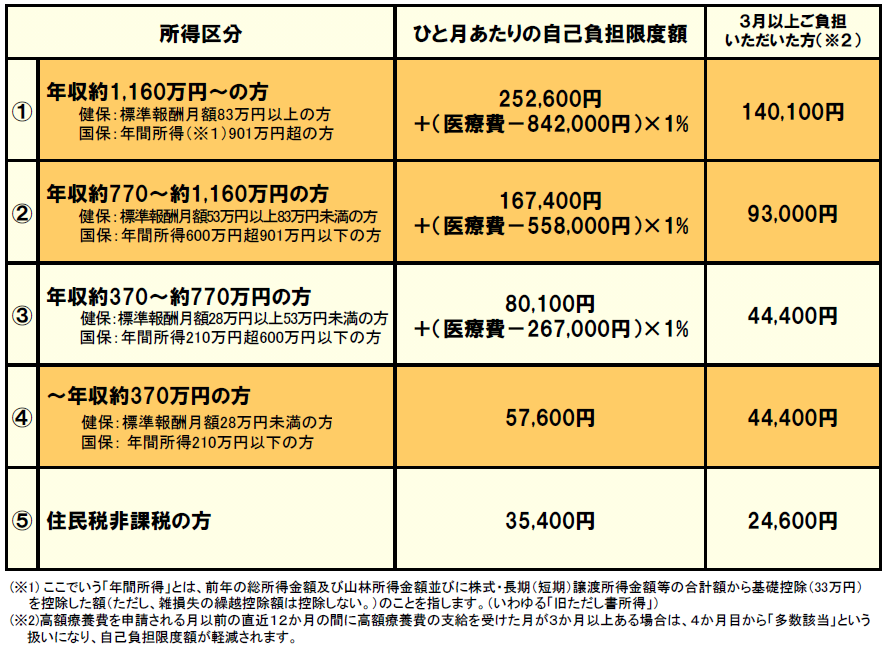

ここでは、患者が現役世代で、「年収370万円~770万円」だったとしましょう。

この場合、高額療養費制度の自己負担分は、「80,100円+(医療費ー267,000円)×1%」と決まっています。

なお、ここで言う「医療費」は3割負担の金額ではなく、保険点数から計算した総額ですので、注意してください。

この式に当てはめると、「良性新生物」が「8万2千円」、「白血病」が「9万2千円」になります。

白血病は、もともとの医療費は「147万3千円」でしたから、「9万2千円」という自己負担分は「6.3%」でしかありません。

もともとの医療費の9割以上を、健康保険が払ってくれる計算になります。

しかも、1年間に4回以上「高額療養費制度」に該当すると「多数該当」と言って、自己負担分が下がる制度もあります。この例の場合では、4カ月目からは「44,400円」に下がります。

高額療養費制度の限界

こうして計算してみると、高額療養費制度は、とても頼りになる制度です。

医療費の自己負担額が1割を切ることを考えると、病気に備える第一歩は、まず社保や国保などの健康保険料をきちんと支払っておくことだと思えます。

しかし、健康保険と高額療養費制度が、いかに強力であっても、それだけに頼り切ると、困ることがあります。

例えば、次のようなケースです。

- 高額療養費制度が適用されていても、3カ月間は毎月8万円以上かかるので、それなりに大きな支出になる

- 抗ガン剤治療のように、長期に渡って通院と投薬が続くと、毎月4万4千円の「多数該当」であっても支払いが苦しくなってくる

- 入院が長引いたり、繰り返されると、健康保険の対象にならない差額ベッドや交通費などの支出が負担となる

これらの対応については、貯金や民間の医療保険などで備えておく必要があります。

ただし、高額療養費制度を知っていれば、民間の医療保険に、極端に大きな金額を求める必要はないことが分かります。

そして、いざというときに備えて、ある程度の貯金も用意しておきましょう。