会社を退職すると、健康保険証は翌日から使えない

退職したら、いつから社保が使えなくなるか

転職や退職などで、会社を辞めると、社員として加入していた健康保険(社保)も使えなくなります。

では、退職した「本人」の健康保険証は、いつまで有効なのでしょう。

正解は「会社を辞めた日」です。

つまり、退職日の翌日には、もう使えなくなってしまいます。

では、社保の扶養に入れていた家族、つまり「被扶養者」の健康保険証は、いつまで有効なのでしょう。

これも同じで、退職日の翌日から使えなくなります。

つまり、被扶養者の家族が入院や通院をしているのに、会社を辞めてしまうと、家族にも影響が出るのです。

退職時には、被扶養者が入院や通院をしていないことを確認しましょう。

退職したときに選べる4つの方法

日本では、「皆保険制度」と言って、国民はなんらかの健康保険制度に加入しなければなりません。

では、社保が使えなくなった場合、どうすれば良いのでしょう。

方法は4つあります。

- 協会けんぽの任意継続

- 国民健康保険

- 家族の健康保険に被扶養者として加入

- 別の会社に就職して、そこの社保に入る

「(1)協会けんぽの任意継続」は、社保がそのまま利用できるという利点はあります。しかし、延長できる期間は2年間までです。また、会社が負担していた保険料も自分で払うため、基本的には保険料が2倍になります。

「(2)国民保険に加入」は、現住所の市区町村窓口で手続きします。国保には扶養という制度がありませんので、家族一人一人が保険料を払うことになります。

「(3)家族の健康保険に被扶養者として加入」は、保険料の負担がなく、良い方法です。しかし、被扶養者にするためには年収の上限があるので、被扶養者にしたくてもできない場合があります。

「(4)別の会社に就職して、そこの社保に入る」も望ましい方法です。

自分の年収や、これからの進路によって、どれを選ぶか考えましょう。

なお、「任意継続」の場合、保険料が2倍になると言っても、一定の上限が設定されています。そのため、家族の人数によっては、国保よりも任意継続の方が安くなる場合もあります。

退職の前に、任意継続した場合と国保に入った場合の保険料を確認し、どちらにするか選びましょう。

退職後に保険証を使ったらどうなるのか

次に、「退職後に保険証を使ったらどうなるのか」見ておきましょう。

例えば、「月単位で保険料を支払っているので、月末まで使用できると思った」という理由で、退職後に保険証を使ってしまう人がいます。

また、次の会社に移る際の空白期間に、前の会社の保険証を、そのまま使ってしまう人もいるでしょう。

被扶養者については、「退職したことを言い出せなくて、保険証が使用できなくなることを扶養家族が知らなかった」ということがないとは言えません。

このような理由で、退職した会社の保険証を使ってしまうと、何が起きるのでしょう。

まず、使用した医療機関から、自己負担分を除いた医療費について社保に請求が回りますから、必ずバレます。

そして、社保は、自己負担が3割とすれば、残りの7割について、払ってくれません。

いったん建て替えてはくれますが、「医療費を返還するように」と請求してきます。

繰り返し請求しても払わないでいると、裁判所へ支払督促申立てや少額訴訟等の法的手続を経て、強制執行(給与、預貯金等の差押え)による回収が行なわれます。

協会けんぽに限っても、毎月200~300件の法的手続きを実施しています。

放っておくと、法的手続きまで執行される可能性が高いので、逃げ切れないと思った方が良いでしょう。

退職後は、早めに手続きを

退職時に健康保険がらみのトラブルを起こさないための対策としては、早めに手続きを行なうことに尽きます。

とりあえず「任意継続」の手続きをとっておくのが安全です。

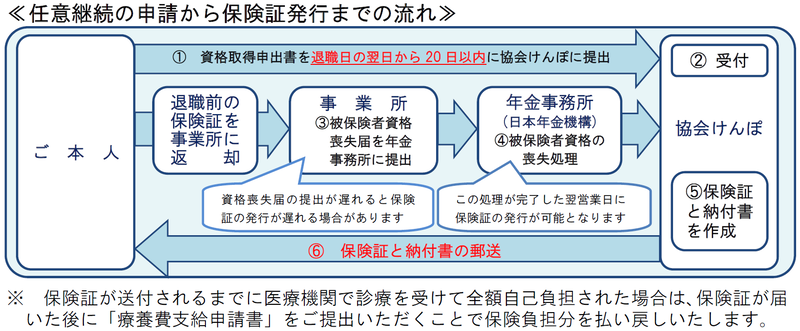

協会けんぽの場合、退職日の翌日から20日以内であれば手続きできます。組合健保の場合は、組合ごとに異なるので確認しておきましょう。

なお、任意継続の期間は2年間ですが、「他の会社に就職する」か「保険料を納付しない」と自動的に終了します。

頻度は低いと思いますが、「後期高齢者医療制度に加入する」や「本人が死亡した場合」でも終了します。