定年退職した親は、健康保険の被扶養者にしよう

【お知らせ】2018年10月より、健康保険の被扶養者の審査が厳格となり、申請にあたっては収入額や送金の事実を証明する書類が必要となりました。詳細についてはこちらの記事を参照してください。

定年退職後の健康保険を選ぶ

サラリーマンだった人が定年退職をして、協会けんぽや組合健保などの健康保険を抜けたときには、次の3つのいずれかを選ぶ必要があります。

- 加入していた健康保険を任意継続する

- 国民健康保険に加入する

- 家族が加入している保険が「健康保険」(協会けんぽ、組合健保)であれば、その被扶養者になる

この中で、金銭的な負担が一番軽いのは、家族の健康保険の扶養に入り「被扶養者」となることです。

これにできれば、退職者本人や配偶者は、健康保険料を払う必要がありません。

また、扶養に入れた側も、扶養の人数が増えたことによって、健康保険の保険料が上がることはありません。

もちろん、被扶養者になるためには、一定の条件を満たす必要があります。

今回は、その条件を、くわしく見てみましょう。

これを知っておくと、たとえば親族の誰かを、自分の被扶養者にできるかどうか判断できるようになります。

なお、「扶養」にできるのは健康保険と、公務員の共済組合だけです。国民健康保険には制度がありません。

被扶養者になるための3つの条件

ここからは、代表的な健康保険である「協会けんぽ」の場合を紹介します。

協会けんぽに加入している「被保険者」が、家族を被扶養者として登録するためには、次の3つの条件があります。

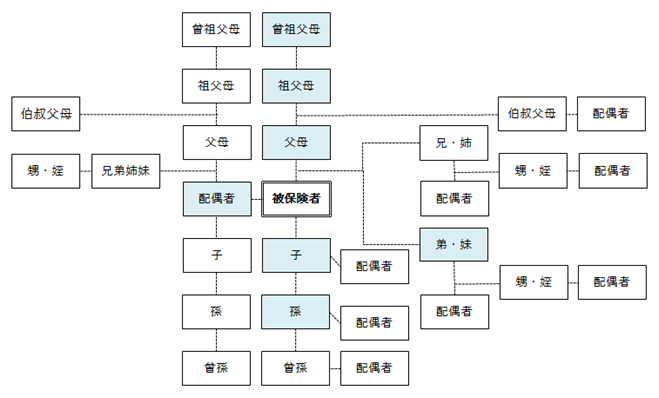

- 3親等以内の親族である

- 同居が必要な場合は、同居している

- 被扶養者の収入が規程の水準よりも低い

「3親等以内の親族」の範囲については下の図を見てください。

たぶん、想像していた以上に広い範囲でしょう。これには「配偶者の父母および子」も含まれます。

なお、健康保険でいう「配偶者」は内縁関係や事実婚であってもかまいません。

健康保険に加入している「被保険者」と関係が近い、「配偶者」「子、孫」「弟妹」「父母、祖父母などの直系尊属」は別居していてもかまいません。

上の図で水色で塗られた部分は別居していても良い範囲です。

それ以外の親族は、同居しており、同じ世帯である必要があります。

「扶養」にするためには年収の制限がある

被扶養者には年収の制限があります。

被扶養者になるためには、年収が「130万円未満」に制限されます。

ただし、60歳以上または障害者の場合は、年収の制限が「180万円未満」となります。この収入には老齢年金や失業保険も含まれます。

さらに、同居の場合は収入が「被保険者」の半分未満、別居の場合は「被保険者」からの仕送り額より少なくなければならないという制限があります。

つまり、被扶養者の生活を、被保険者が支えているという事実が必要となります。

自分の親の場合は年金額を確認する

では、自分の父親が退職したとして、被扶養者にできるかどうか検討してみましょう。

父親は1親等の親族ですし、直系尊属ですから、同居していても別居していても問題ありません。

問題は年収でしょう。

父親が60歳以上とすれば、年収の基準は「180万円」になります。

年収が180万円ということは、月収に直すと15万円です。

月に支給されている年金の実績は、国民年金で5万5千円、厚生年金で14万7千円です。

父親が、国民年金だけなら大丈夫ですが、元サラリーマンで厚生年金を受給している場合は、被扶養者にできるかどうか微妙なところです。

厚生年金の支給額は、現役時代の収入によって変わるので人によって異なります。

まず、本人の年金額を「年金振込通知書」などの書類で確認しましょう。

年収などの条件に問題がなければ、会社に「健康保険 被扶養者(異動)届」という書類を提出して手続きをします。

なお、年収の金額を証明する書類は、所得税の「扶養親族」にするという申請が同時に出ていれば、原則として必要ありません。

ただし、退職したことを証明する「退職証明書または雇用保険被保険者離職票の写し」や、現在の年金額が分かる「年金額の改定通知書などの写し」などの書類が必要となることもあります。

2018年10月より、収入などを証明する書類が必要となりました。詳細についてはこちらの記事を参照してください。

後期高齢者医療制度の被保険者は被扶養者になれない

最後に3つ、注意事項を書いておきます。

まず、扶養に入れようとした人が75歳以上で、後期高齢者医療制度の被保険者になっている場合は、被扶養者になれません。

「被扶養者」になれるのは、退職してから75歳になるまでの期間だけなのです。

次に、健康保険では「遺族年金」や「障害年金」も収入とみなします。

所得税を計算するときは、遺族年金などは収入とみなさないので間違えやすくなっています。年収を計算する際は注意してください。

最後に、今回は一般的な「協会けんぽ」に沿って説明しましたが、「組合健保」や「共済組合」の場合は組合ごとに規定が異なる場合があります。

まず、総務部門に「新たに親族を扶養することになったので、必要な手続きをしたい」と相談することから始めましょう。