同じ社保だけど、中身がちょっと違う「協会けんぽ」と「組合健保」

社会保険には2つの種類がある

サラリーマンの皆さんは、一般に「健康保険(健保)」と書かれた医療保険の「保険証」を持っています。

健康保険には「協会けんぽ」と「組合健保」の2種類があります。

しかし、この2つの違いを意識している人は少ないようです。

実は、「協会けんぽ」と「組合健保」には、いろいろな差があります。

この記事では、その違いを紹介します。

中小企業に多い「協会けんぽ」、大企業に多い「組合健保」

「協会けんぽ」は、全国健康保険協会という団体が運営しています。

一般企業が加入しているのは、こちらです。2017年10月現在で、約207万社が加入しています。

一方、「組合健保」は、常時700人以上の従業員が働いている企業が、自前で健保組合を設立したものです。

健保組合は、複数の会社が共同で設立することもできますが、その場合は、合計で常時3千人以上が必要となります。

つまり、大企業または、そのグループ会社や子会社が中心です。

2018年4月現在で、1,389の健保組合があり、約10万社が加入しています。

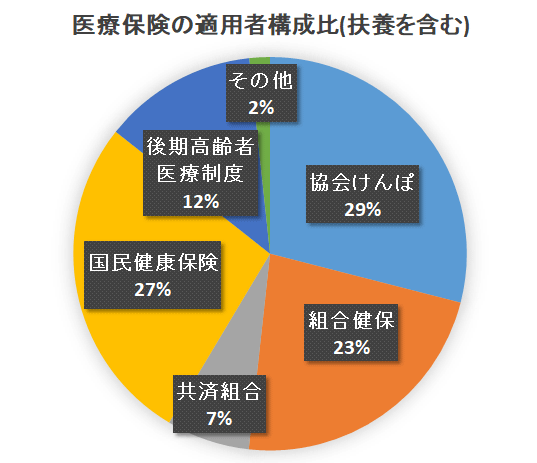

「協会けんぽ」と「組合健保」では、加入している会社の数には差があります。

しかし、組合健保に加入している企業は規模が大きいので、加入者数でみると差がありません。

扶養者も含めると、国民全体の4分の1ずつを占めています。

都道府県別で保険料が決まる「協会けんぽ」、自分たちで決められる「組合健保」

「協会けんぽ」と「組合健保」の違いは、まず保険料に表れます。

「協会けんぽ」の保険料は、協会が都道府県別に料率を設定します。

この料率を、標準月額報酬という、給与額を丸めた数字に掛けて保険料を計算します。

2018年度(平成30年度)の各都道府県の保険料率は、9.63%~10.61%の範囲に収まっています。

一方、「組合健保」の場合は、保険料率は3%~13%の範囲で健保組合ごとに設定して良いことになっています。

多くの組合では、協会けんぽよりも、少し安い7%~9%程度に保険料率が設定されています。

組合健保は「付加給付」が最大のメリット

「組合健保」のもう1つのメリットは、「付加給付」です。

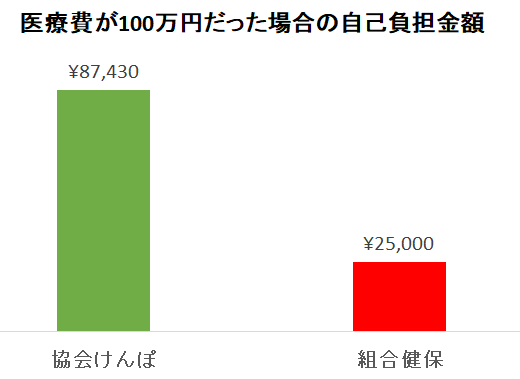

例えば、ある病気にかかって手術をした時に、医療費の合計が100万円だったとしましょう。

協会けんぽでも組合健保でも、「法定給付」として、医療費の7割は健康保険が負担します。

つまり、協会けんぽでは、自己負担額は30万円になります。

さらに高額療養費制度が適用されますので、一般的な収入の場合で、自己負担分は約8万円です。

もともとは100万円だったのが、健康保険のおかげで、自己負担する金額は1割以下になります。

さらに、組合健保では「付加給付」という制度があります。

健保組合によって異なりますが、一般に1カ月の自己負担額は2万5千円が上限となります。

つまり、医療費が100万円でも200万円でも、自己負担額は2万5千円です。

これ以上は医療費がかからないという上限がはっきりわかっているのですから、万が一のための医療費に備えた医療保険などに入る必要が、ほぼなくなります。

減少する健保組合

メリットの大きい組合健保ですが、組合数は減少傾向にあります。

1992年には1,827組合もあってピークを迎えましたが、現在では1,398組合しかなく、さらに減り続けています。

これは、健保組合が集めた保険料を、後期高齢者医療制度などに拠出させる仕組みができたためです。

現在では、健保組合の7割が赤字になっており、最悪の場合は解散して、協会けんぽに移行してしまいます。

組合が存続している場合でも、保険料を安く設定したり、付加給付を出す余裕がなくなってきており、一部の付加給付を廃止した例もあります。

まず、あなたの健康保険証を確認してみましょう。それが、組合健保の場合だったらラッキーです。

自分が加入している健保組合のホームページで、保険料率や付加給付の事例を確認してみましょう。

これまで気がついていなかった、組合健保の有り難みがわかるかもしれません。

【お知らせ】この記事は、2018年5月16日に内容を更新しました。