「繰下げ支給」を待機中に死亡した人の年金を受取る方法

5年間で金額を42%増やす「繰下げ支給」

現在の老齢年金の制度は、「65歳に支給が始まり、死亡すると支給が止まる」が基本です。

支給開始を65歳から遅らせることを「繰下げ支給」と言います。

「繰下げ支給」するメリットは、年金の金額が増えることです。

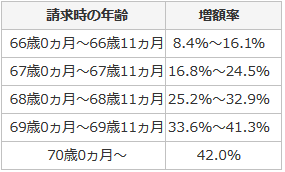

65歳から支給される年金の金額に対し、「0.7%×繰下げた月数」の割合で増額されます。

「70歳」まで繰り下げると、年金の金額が42%増えます。

ただし、増額は「70歳」までで、それ以降に繰下げても、金額は増えません。

それ以上繰下げても、年金を受け取る期間が短くなって損をするだけなので、実際は「70歳」が繰下げの限界になります。

それでも、受け取るお金が5年間で42%も増えるのは、かなり有利な投資と言えます。しかも、元本は確実で、減る恐れがありません。

そのため、他の収入で生活できるのであれば、年金は「繰下げ支給」するように勧める、雑誌記事も増えてきました。

遺族が代わりに受け取ることができる

さて、こんなに有利な「繰下げ支給」ですが、一つ疑問があります。

「自分の年金を65歳から支給しないで、70歳から繰下げ支給をするべく待機している時に、急病や不慮の事故などで死亡してしまったら、年金はどうなるのでしょう」

繰下げ支給をしていたために、まったく年金が貰えないままになってしまうのであれば、それはかなり大きなリスクと言えるでしょう。

結論から言うと、「本人が受け取ることはできないが、請求できる遺族が言えば、これまでの年金は貰える」です。

まず、本人は死亡していますから、受け取ることができません。

しかし、遺族がいる場合は、本人に代わって「未払いの年金」を請求することができます。

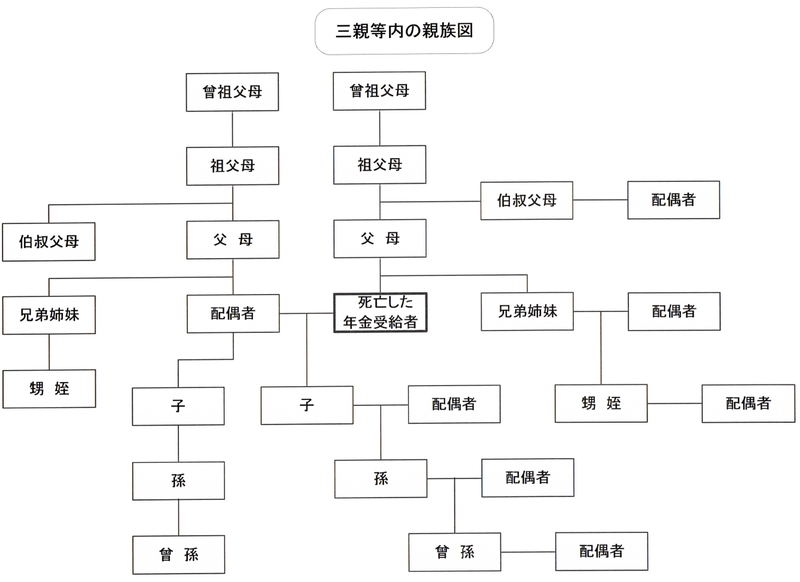

この場合の「遺族」は、「年金を受けていた方が亡くなった当時、その人と生計を同じくしていた、3親等内の親族」です。

図を見てもらうと分かりますが、かなり範囲は広いので、必ず確認しましょう。

受け取れる順位は、配偶者、子、父母、孫、祖父母、兄弟姉妹の順です。

なお、未払いの年金は、正確には「未支給年金」と言います。

つまり、「65歳から受け取るはずだった金額が支給されていない」という扱いになります。

例えば、68歳で急死したとすれば、65歳で支給を始めたとして計算した金額で、65歳から死亡したときまでの約3年分の年金がまとめて支給されます。

「繰下げ支給」で増えた金額ではありませんから、注意してください。

そして、未支給年金は「5年」で時効になります。

例えば、70歳ギリギリで亡くなった場合は、すぐに手続きをしないと、65歳の時に受け取っていたはずの年金が、時効で受け取れなくなってしまいます。

早めの手続きを心がけましょう。

資金が必要になったら、繰下げ支給を止めることもできる

もう一つ疑問があります。

「繰下げ支給を待機するのを止めて、本人の意志で、すぐに支給を始めることはできるのでしょうか」

これも可能です。

本人が「年金の請求手続き」をすれば、その時点から、支給が始まります。

ですから、闘病する時間がある「ガン」などの大病が見つかり、生活資金が欲しいというときなどには、自分で請求しましょう。

闘病以外でも、生活環境の変化などで、急にお金が必要になったときの手段として覚えておきましょう。

待機中に死亡しても、年金は無駄にはならない

老齢年金の「繰下げ支給」の規程は「例外」が、たくさんあります。

例えば、日本年金機構の「老齢厚生年金繰下げ請求にかかる注意点」という解説だけでも、10項目もあります。

この記事では、「繰下げ支給を待機している間に死亡しても、年金は無駄にはならず、受け取る手段がある」という趣旨を伝えるために、できるだけ一般的な例で説明しています。

そのため、例外規程に関する説明には踏み込んでいません。

実際に、「繰下げ支給」や「未支給年金」の請求をする際は、必ず年金事務所などの窓口で相談してください。