あなたが加入している「保険組合」が危ないかどうかを見分ける方法

健保組合の4割以上は赤字

サラリーマンが加入している「健康保険」は、大きく分けて2つあります。

1つは「協会けんぽ」で、もう一つは「組合健保」です。

「協会けんぽ」は、中小法人とその従業員が中心の全国組織です。法人であれば、どの会社でも加入できます。

「組合健保」は、大企業やそのグループ企業や、同業組合が中心です。いずれも、特定の会社の従業員しか加入できません。

「組合健保」は、大企業がバックについていますから、「協会けんぽ」に比べて、従業員にメリットのある制度が用意されています。

特にありがたいのが、次の2つです。

- 健康保険料が安い。

協会けんぽの保険料は、都道府県単位で多少の差がありますが、収入の「10%」が標準です。組合健保では、10%以下は当たり前で、安いところでは6~7%という例もあります。 - 付加給付がある

多くの組合健保では、医療費の自己負担分(通常3割)の金額が、一定の金額を超えると、超えた分が戻ってきます。例えば、ある健保組合では医療費が月に2万円を超えると、1カ月後に超過分が振り込まれます。

このように、「組合健保」は、加入者にとってメリットが大きい健康保険なのです。

あなたが持っている健康保険証の発行者が「保険組合」であれば、幸運であると言って良いでしょう。

しかし、ここ数年、解散する「保険組合」が増えています。

例えば、2017年4月から2018年4月までの1年間だけでも、12の保険組合が解散してしまいました。

さらに、2018年9月には、加入者数が50万人を超え、国内第2位の規模を誇る健保組合「人材派遣健康保険組合」が解散を決議したという報道がありました。

ここでは、保険組合が解散する理由と、あなたが加入している「保険組合」が危ないかどうかを見分ける方法を紹介します。

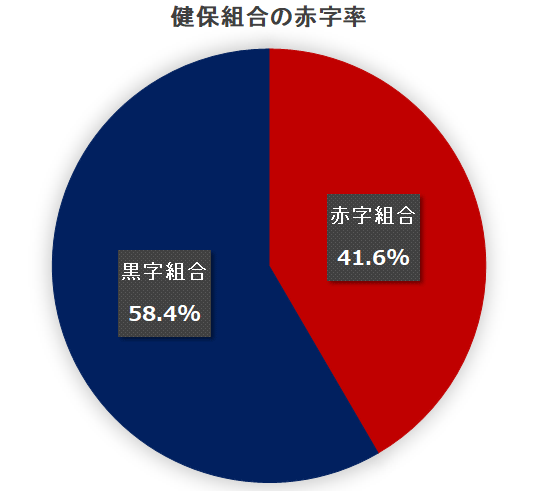

4割以上の組合が赤字

「組合健保」の団体である「健康保険組合連合会」によれば、加入している1,399組合のうち、赤字の組合は「41.6%」もあります。

つまり、現時点で、すでに4割以上の組合が赤字なのです。

赤字の理由は高齢者の医療費

健康保険組合連合会が、赤字の理由として挙げているのは、「後期高齢者医療制度」などへの拠出金です。

この拠出金は、法律によって定められており、逃れることができません。

負担に耐えかねた健保組合に、最後に残された手段が、「保険料率を上げて収入を増やす」ことです。

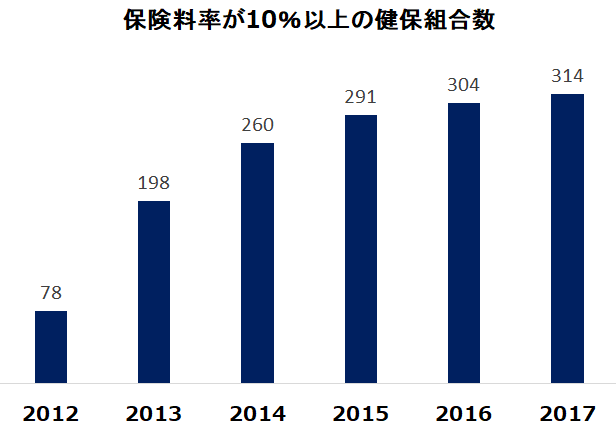

先ほど見たように、協会けんぽの保険料率は、現在「10%」が目安です。

しかし、現在、保険料率が10%を越え、協会けんぽよりも高くなっている健保組合が「314組合」もあります。

協会けんぽの保険料率が10%になった2012年以降に限っても、その数は4倍に増えています。

10%を越えたら解散の危険性アリ

保険組合が、自分たちの保険料率を10%以上に設定すると、「協会けんぽよりも、保険料率が安い」という自分たちの長所を放棄することになります。

つまり、「保険料率が10%を越えている保険組合は、解散への第一歩を踏み出している」と言って良いでしょう。

例えば、解散が報道されている「人材派遣健康保険組合」の場合、保険料率は「9.7%」でしたから、このあたりからが危険水域となります。

同じく、解散が伝えられている「日生協健康保険組合」の場合、保険料率は「10.7%」まで上がっていました。

ここまで来ると、「今後見込まれるさらなる負担増を避けるために、解散して協会けんぽに移行した方が組合員のためにもなる」と考えて、解散に踏み切るのです。

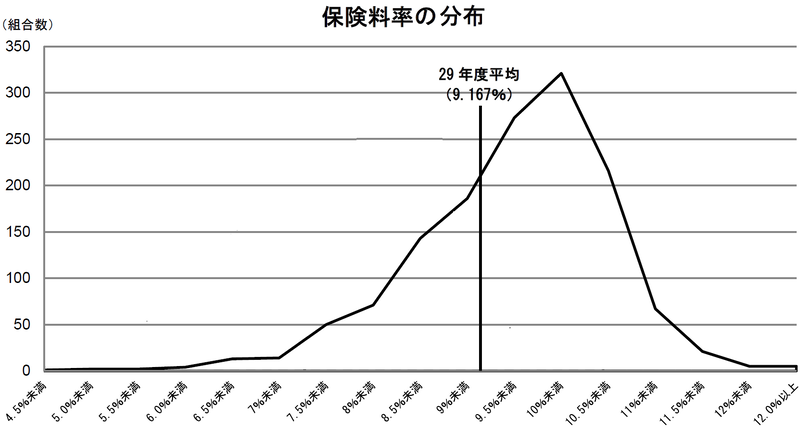

あなたが加入している健保組合が危ないかどうかの判定は、まず保険料率を確認しましょう。

保険料率は、その健保組合のホームページには、必ず記載されています。

保険料率が10%に近かったら、健保組合の決算報告も見て、赤字かどうかを確認しましょう。

保険料率が10%を超えており、決算が赤字の場合は、解散の可能性が高いと判断しましょう。

独自サービスが無くなり、保険料率は10%に

自分が加入している「保険組合」が解散してしまったら、何が起こるのでしょうか。

基本的には、「協会けんぽ」に移行することになりますから、健康保険が無くなったりはしません。

健康保険証は、協会けんぽ発行のものと交換されます。

保険料率は10%が目安ですから、天引きされる保険料が多少高くなることが多いでしょう。

医者にかかる場合の医療費の自己負担分は、これまで通り「3割」で変わりません。

ただし、「付加給付」の制度は無くなります。高額な医療費がかかった場合は「高額療養費制度」で定められた自己負担分を支払うことになります。

「高額療養費制度」の自己負担分は、収入によって変わりますが、1カ月8万円強が目安です。

付加給付によって、月の医療費の上限が2万円だった場合に比べると、負担が重くなります。

もし、付加給付があることを前提にして、医療保険に入っていない場合は、加入を検討しましょう。

さらに、健保組合が独自で、健康診断の設備や保養施設などを運営していた場合は、それが利用できなくなります。

健保組合ならではの付加サービスを利用しようとしたときに、それまで当たり前の事だと思っていたことを失ったことをに初めて気づき、そのありがたさを知るのです。