知っておきたい退職金制度の基本

会社ごとに異なる退職金制度

老後の生活資金の柱になるのは「公的年金」です。

それに次ぐ存在は、サラリーマンや公務員ならば「退職金」でしょう。

会社から見ると「退職金」は雇用が終わる人に対する手当です。

日本では広く普及している慣例ですが、法律で定められた存在ではありません。

サラリーマンの場合、その会社の就業規則に記載されていて初めて、支払いの義務が生じます。

したがって、退職金のルールは、会社ごとに異なっています。

退職金制度がない会社もありますし、前払い退職金と言って、在職中に給与に上乗せする形で支払ってしまい、退職時の一時金がない企業もあります。

退職金の相場

退職金は、退職時に一時金として支払われる場合と、年金として一定期間支払われる場合があります。

一時金の場合、多くの企業では、勤めていた時の給与額と在職していた期間をもとにして計算されます。

各種の調査によれば、大卒で定年まで勤めた場合の退職金の平均値は、次の通りです。

- 大手企業 2,374万円

- 一般企業 1,567万円

- 中小企業 1,138万円

- 国家公務員 2,314万円

また、一時金の金額は、もらっていた給与の40倍が目安と言われています。

ただし、これらの数字は目安ですし、会社の規模などによって金額は大きく変わります。

詳細については、自社の就業規則で確認してください。

退職年金制度

「退職年金制度」と言って、退職金を一時金ではなく、分割払いで貰える制度もあります。

退職年金は、あらかじめ決められた期間だけ、決められた金額が支給されるものです。

公的年金のように、一生ずっと貰えるわけではありませんので、注意してください。

多くの企業では、退職一時金と退職年金が併用されています。

一時金と年金の割合は、あらかじめ決まっている場合もあれば、自分で配分できる場合もあります。

退職一時金と税金

退職一時金には税金が掛かります。

ただし、所得税と住民税には、「退職所得控除」という専用の控除が用意されているので、一定の金額までは税金がかかりません。

例えば、在職期間が30年であれば控除の金額は1,500万円です。35年で1,850万円、40年で2,200万円になります。

退職金の金額が、これ以下であれば、税金がかかりません。

退職年金と税金

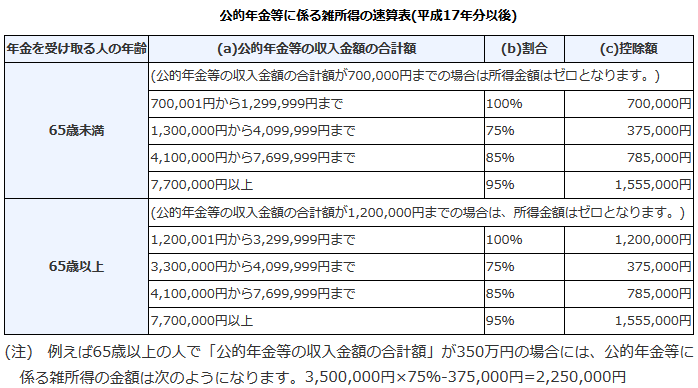

退職金を年金として受け取る場合、公的年金と同じように「公的年金等に係る雑所得」として扱われます。

こちらの控除金額は、表の通りで、あまり大きくありません。

節税を考えるならば、少なくとも「退職所得控除」の範囲内は、一時金で受け取っておいた方が有利なのです。

また、年金の形でもらうと、その分だけ所得が大きくなります。

定年退職後に所得が大きくなりすぎると、健康保険の高額療養費制度や介護保険の自己負担分が増えてしまいます。

退職年金を受け取る期間が調整できる場合は、あまり大きな金額にならないように、長い期間に少しずつ受け取るように考えましょう。

支出の前に熟考を

退職一時金は、多くの人にとって、大金が入る人生で最後の機会です。

しかし、そのために海外旅行などの「消費」や、金融機関に誘導された「投資」などで使い果たしてしまうことも珍しくありません。

まずは、住宅ローンの返済など「借金の解消」や、自分の将来のための「貯蓄」を優先しましょう。

退職金専用の利率が高い定期預金などもありますから、とりあえず1年間預けて、頭を冷やすのもおすすめです。