2020年から、乗っている軽自動車によって自動車保険料が変わる

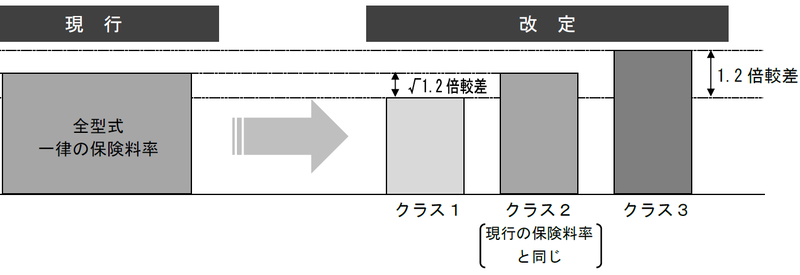

一律だった軽自動車が3クラスに

損害保険料率算出機構が、これまで一律だった軽自動車の自動車保険を、3つのクラスに分けると発表しました。

2020年からは、軽自動車の保険は自動車の型式(車種)によって、3段階に分類されます。

3つのクラスの真ん中にあたる「クラス2」は、現行の保険料率と同じです。

保険実績に優れた「クラス1」は、クラス2よりも√2(約1.1)分だけ、保険料が安くなります。

保険実績が悪い「クラス3」は、クラス2よりも1.2倍保険料が高くなります。

軽自動車の年間保険料は、現時点で4~5万円程度です。

2020年からは、安全性能に優れた「クラス1」の車種を選択することで、現在よりも保険料が数千円程度安くなることが見込まれます。

逆に乗っている軽自動車が「クラス3」の場合、保険料が高くなるでしょう。

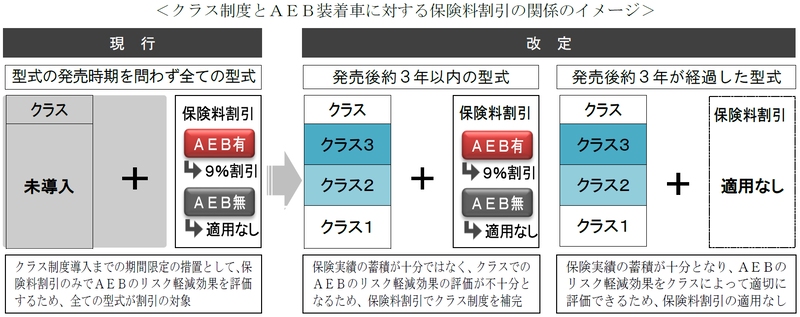

また、現行では、すべての車種について、衝突被害軽減ブレーキ(AEB)が装着されていると、保険料が9%割引になっています。

しかし、2020年からは、AEBによる割引は、「発売後3年以内の型式」に限られるようになります。

これは、「発売後3年を経過すると、保険実績の蓄積が十分になり、AEBによるリスクの軽減効果が、クラスによって適切に評価できるようになるため」と説明されています。

すでに、自家用普通乗用車や、自家用小型乗用車では、AEBによる割引は発売後3年以内となっているので、軽自動車もそれに合わせることになります。

普通/小型乗用車は17クラスに

2020年からは、普通/小型乗用車の自動車保険の制度も変わります。

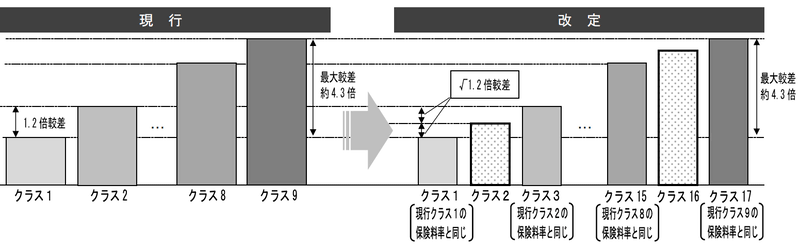

これまで9クラスだったクラス数が、17クラスに別れます。

一番安いクラスと、一番高いクラスの差は、これまで通り約4.3倍で変わりません。

しかし、クラスが増えることによって、一つ上のクラスとの差は、1.2倍から√2(約1.1倍)に縮まります。

クラス数が増えることで、これまで以上に自動車の型式(車種)による差が現れやすくなるため、自分の乗る自動車を選ぶ際に、注意が払われるようになるでしょう。

最終的な保険料は、損保会社が決める

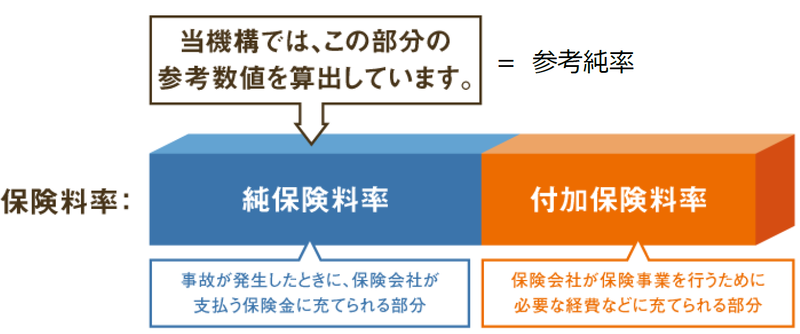

最後に、損害保険料率算出機構が決めた、「自動車保険参考純率」が、どのように実際の自動車保険の価格に反映されるのかを見てみましょう。

損害保険料率算出機構は、損害保険会社が共同で利用している組織です。

機構は、会員である損害保険会社から、事故などのデータを収集し、自動車保険参考純率を定めます。

各保険会社は、自動車保険参考純率をもとに、自社の判断で経費などを含めて、対人賠償保険、対物賠償保険、搭乗者傷害保険、車両保険などの自動車保険料を決定します。

したがって、乗っている自動車のクラスによって、保険料は大きく影響を受けますが、最終的な保険料の金額は損害保険会社ごとに異なります。

2020年の見直しを機会に、自分の乗っている車種のクラスの確認や、自動車保険の見直しをすると良いでしょう。

自分が乗っている自動車のクラスが分からない場合は、機構のホームページで検索することができます。