iDeCoを積み立てる余裕のないフリーランスに勧めたい「付加年金」

国民年金を払うのだって精一杯

フリーランス、つまり自営業のために用意されている国民年金の制度を、簡単にまとめると次のようになります。

- 20歳から60歳までの40年間、年金保険料を払う。65歳から死ぬまで年金を受け取る。

- 2018年現在は、毎月「16,340円」の年金保険料を払う。受け取れる年金は月額「64,941円」が上限。

受け取れる年金の金額は、年金保険料を払い込んだ期間で決まります。しかし、40年間払い込んだ上限でも約6万4千円です。

これだけでは、年金の金額が少ないと思う人のために、年金を増やす手段がいくつか用意されています。

最近、話題になることが多い「iDeCo(イデコ:個人型確定拠出年金)」なども、その一つです。

しかし、フリーランスの収入は不安定です。余裕がない時期は、国民年金の保険料を払うのさえ精一杯です。

恐ろしくて、iDeCoなどに加入して、固定された支出を増やす気にはなれません。

そんな、あなたにおすすめしたいのが「付加年金」です。

国民年金の加入者のうち、だいたい5%ぐらいの人が選んでいる制度です。

付加年金の3つの特徴

「付加年金」の特徴は3つあります。

- 仕組みが簡単

- 増える金額が少ないが、払う金額も少ない

- 年金を2年以上もらうと、確実にモトが取れる

この特徴を、一つずつ紹介していきます。

月に400円で始められる

仕組みが簡単

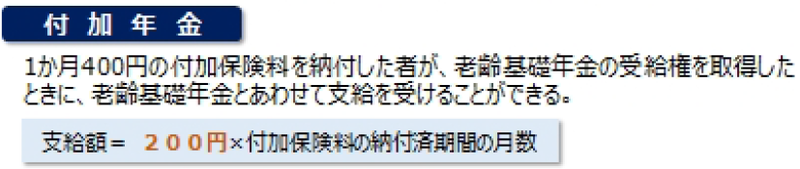

「付加年金」の仕組みは簡単で、毎月の年金保険料に「400円」を追加します。

そうすると、年金支給時に、1年あたり「200円×付加年金の保険料を払った月数」が上積みされます。

増える金額が少ないが、払う金額も少ない

「付加年金」で払う金額は、毎月400円ですから、年金が増える金額も、そう多くはありません。

例えば、20歳から60歳までの40年間、ずっと付加年金に入っていたとします。

増える金額は、「200円×12カ月×40年=96,000円」と計算できます。

つまり、1年間に96,000円、1カ月当りにすれば「8,000円」です。

1カ月当り「8,000円」増えるといわれても、大したことがないように見えますが、普通なら6万4千円の年金が、7万2千円に増えるのですから、ありがたみがあります。

40年分は無理にしても、20年分払っておけば、月に4,000円増えます。何かの贅沢が1回できる金額です。

年金を2年以上もらうと、確実にモトが取れる

付加年金は、仕組みが簡単で、1回400円払うと、1年に200円ずつ戻ってきます。

つまり、年金を2年以上受け取れば、払った金額よりも受け取る金額の方が大きくなります。

65歳から年金を受け取れば、67歳でモトが取れます。

ちょっぴりだけど「安心」が買える

ここまで見てきたように、付加年金は、少しの金額で、少しだけ将来の安心感を増やすことができます。

フリーランスの場合、将来について不安になる機会が少なくありません。

例えば、「将来の老後の生活に対して、何も備えをしていないじゃないか」という不安にとらわれることがあります。

そんなときに「付加年金」を掛けていると、「金額は少しだけど、将来に向けて何もしていないわけではない」と思うことができます。

「付加年金」は、膨れ上がる不安を抑えるための鎮静剤としても、役に立つのです。

資金に余裕ができたら、iDeCoや小規模企業共済で、本格的に将来に備える方法を講じましょう。

申し込みは役所で

付加年金の申し込みは、市や区などの年金関係の窓口で受け付けています。

専用の用紙がありますので、それで申し込んでください。

申し込み時には、「年金手帳」と「身分証明書」などが必要です。

期間限定で未払い分も払える

なお、未払いの付加年金がある場合は、2019年3月31日までの期間限定で、過去10年分まで払うことができます。

以前、申し込んだけれど、放置してしまったという人は、この機会に払ってしまいましょう。

付加年金は、金額が小さいので、数年分をまとめて払っても、そんなに大きな金額にはなりません。