フリーランスになったら、自分でセーフティネットを作らなければいけない理由

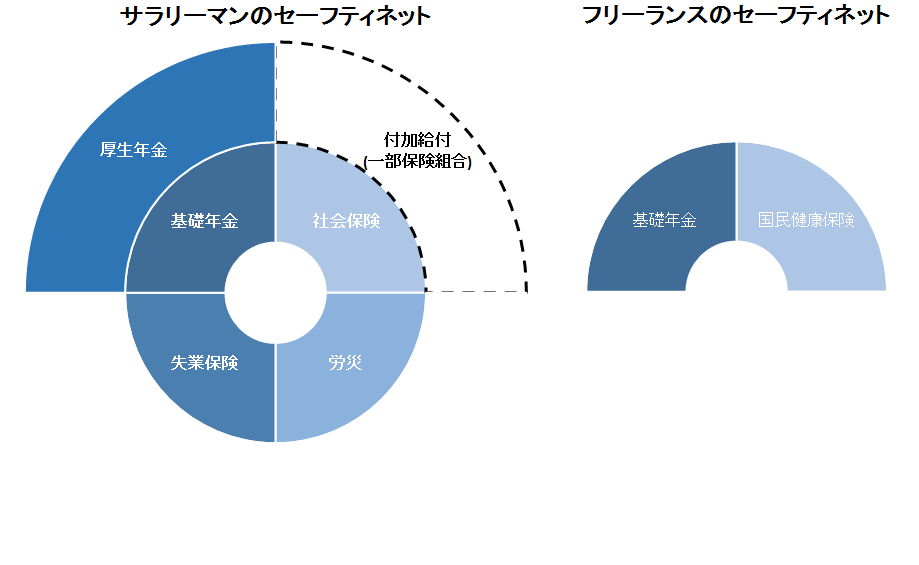

サラリーマンのセーフティネットは手厚い

「サラリーマン(被雇用者)」と「フリーランス(自営業者)」では、加入している保険や年金の制度が異なっています。

そのため、万が一、大きな病気や業務中の事故などに遭った場合に、両者を支える制度には大きな差があります。

フリーランスの人は、この違いを意識して、自分の状況に応じたセーフティネットを自分自身で作る必要があります。

この記事では、「健康保険」「年金」「雇用保険」「労災保険」の4つの分野について、サラリーマンからフリーランスになった場合の違いを紹介します。

健保は「傷病手当金」の有無が大きい

上の図は、「保険」と「年金」について、サラリーマンとフリーランスの違いを表現したものです。

まず、右上の「健康保険」から見ていきましょう。

サラリーマンが加入している「社会保険(社保)」と、フリーランスが加入している「国民健康保険(国保)」では、一般的な医療費の自己負担割合は「3割」で同じです。

また、自己負担分を一定の金額の範囲に抑える「高額療養費制度」も両方に用意されています。

つまり、ある程度の病気やケガであれば、医療費については社保と国保に差はありません。

しかし、社保には「傷病手当金」という制度があります。

これは「病気やケガなどで休業した場合、1年6カ月の長期間に渡って、給与の約3分の2が支給される」という制度です。

つまり、長期の入院や後遺症などによって、働けない期間が長くなっても、最低限の生活を維持することができます。

さらに、一部の健保組合の社保では、「付加給付」という制度があります。

これは、毎月の医療費の自己負担分の上限を「2万円」や「2万5千円」と決め、自己負担分がそれ以上の金額になった場合は、健保組合が負担してくれます。

一般的な収入の場合、高額療養費制度を利用しても、毎月の自己負担分は約8万円になります。しかし、付加給付があれば、自己負担分が上限以上になることはありません。

フリーランスになると、「傷病手当金」がなくなりますので、民間の医療保険や共済、貯蓄などでカバーしておく必要があります。

サラリーマンの年金は上積み分がある

次に、図の左上の「年金」を見てみましょう。

サラリーマンが加入しているのは「厚生年金」で、フリーランスが加入しているのは「国民年金」です。

2つの年金は、基礎の部分は共通ですが、「厚生年金」は、それに上積みがある制度になっています。

まず、国民年金の人に老後に支給される「老齢基礎年金」は、加入した月数によって、金額が決まります。

本来は20歳から60歳になるまでの40年間(480カ月)に渡って保険料を支払うことで、年に「77万9,300円」の保険金が支給されます。

厚生年金は、これに加え「老齢厚生年金」が支給されます。

こちらは現役時代の収入に応じて保険料が決まります。収入が多く、保険料を支払った期間が長ければ、それだけ老齢厚生年金の保険金が多くなります。

例えば、「老齢基礎年金」と「老齢厚生年金」を合わせた支給額を見ると、平均で月に15万円程度です。年に直すと「180万円」になりますから、老齢基礎年金だけに比べると2倍以上の金額になります。

この「厚生年金」が上乗せされる仕組みは、ケガや病気で障害が残った際に支給される「障害年金」でも同じです。

フリーランスになったら、「国民年金基金」や「確定拠出年金(iDeCo)」などの制度を利用して、厚生年金の分を埋めるようにしましょう。

なお、サラリーマン時代に積み立てていた分の厚生年金は、高齢者になったときに受け取れますので安心してください。

フリーランスにはない「労災」と「失業保険」

「労災」と「失業保険(雇用保険)」は、サラリーマンにはあって、フリーランスにはない制度です。

「労災」は、仕事に従事している間の事故など、労働災害によるケガや病気に備えたものです。

医療費は、自己負担分がなく、全額が支給されます。

また、障害が残った場合や、介護が必要になった場合の補償もあります。

「失業保険」は、失業後に一定の金額が支払われる「基本手当」のほか、再就職した場合や、職業訓練を受けた場合などに給付が受けられます。

例えば、長期の入院の末に、復職できず退職した場合など、1年6カ月については会社に籍を残して「傷病手当金」を受け、退職になった時点から「基本手当」を受けるようにするなど、複数の制度を組み合わせることで、長期の療養が可能になります。

フリーランスの場合、この2つの制度がありません。

労災については、民間の保険や共済で埋めましょう。

また、仕事がなくなった時や、廃業した時の備えは、「経営セーフティ共済」や「小規模企業共済」で準備します。

不安を消して、仕事に集中できる体制を

ここまで見てきたように、サラリーマンとフリーランスとでは、万が一の際のセーフティネットとなるような制度において、かなり差があります。

しかし、この記事の趣旨は、「サラリーマンの方が、安全で良いよ」という話ではありません。

「フリーランスの場合は、最初に用意されているセーフティネットが最小限なので、自分自身で考えて、それをカバーするような制度を利用しましょう」という趣旨です。

フリーランスになる理由は、自分のやりたいことを仕事にすることや、ガンガン稼ぐためです。

サラリーマン向けの制度が充実しているように、中小企業やフリーランス向けにもいろいろな制度が用意されています。それらを利用して、後顧の憂いなく仕事に集中しましょう。