年金を繰り下げて「70歳」から受け取るのは、本当にトクか

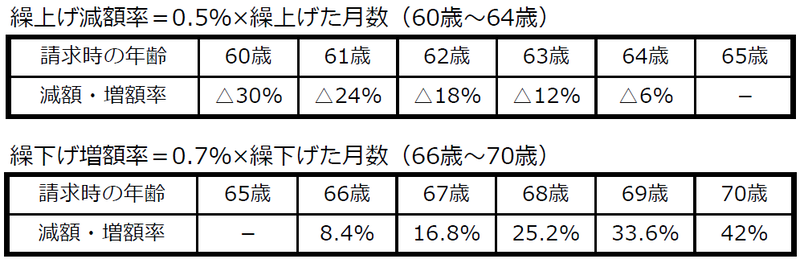

年金の「繰り上げ」と「繰り下げ」

現在の年金制度は、「65歳」から受け取り始めることが基本となっています。

しかし、自分が申請することで、受け取りの開始を「60歳」から「70歳」の範囲で、指定することができます。

そして、65歳より前に受け取る「繰り上げ」をすると年金が減らされ、65歳より後に「繰り下げ」をすると年金が増えます。

注目したいのは、「繰り下げをして70歳から受け取ると、年金の金額が42%も増える」という点です。

「老後のお金」をテーマにした記事では、これを利用して「繰り下げをすることで、受け取る年金を増やそう」という趣旨のものを、よく見かけます。

その一方で、「繰り下げをすると、不利になる場合があるから慎重に」という趣旨の記事もあります。

はたして、どっちが本当なのでしょう。

実は、厚労省の「社会保障審議会年金部会」という会議で「年金の繰り下げ」について、よく整理された資料が提出されています。

今回は、この資料をもとにして、年金の繰り下げのメリットとデメリットを検証してみましょう。

最大のメリットは「年金が増える」

「繰り下げ」の最大のメリットは、受け取る年金の金額が増えることです。

1年待つと「8.4%」、5年待てば「42%」も増えます。

普通預金はもとより、リスクのある投資信託と比べても、ずっと大きな利率です。

年金支給額が20万円だとすれば、5年繰り下げをすると「28万4千円」になるのです。

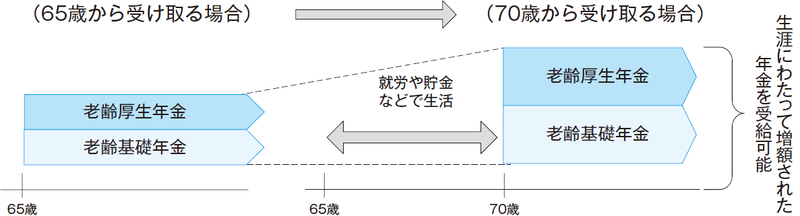

これだけ増えるのですから、受け取りの開始が遅くても、どこかで普通に「65歳」から受け取った場合よりも金額が大きくなります。

具体的には、「11.9年」年金を受け取ると、65歳から受け取ったときよりも、受け取った年金が多くなります。

「70歳」まで繰り下げたときには、「82歳」まで生きれば、トクをする計算になります。

平均寿命が、まだ伸びていることを考えれば、十分に検討に値するでしょう。

「繰り下げ」のデメリット

一方、「繰り下げ」のデメリットとして挙げられるのは、つぎの3点です。

- 加給年金や振替加算が支給されない

- 「特別支給の老齢年金」が繰り下げできない

- 「在職老齢年金」で減らされた分は、繰り下げても戻らない

ゆっくり、1つずつ説明しましょう。

加給年金や振替加算が支給されない

これは、会社員が加入している「厚生年金保険」が対象になります。

「加給年金」と「振替加算」は、年金を受け取る人に配偶者や子供がいると、支給される年金額が増える仕組みです。

まず、「加給年金」を見てみましょう。

対象となるのは、「65歳未満の配偶者」と「18歳未満の子供」です。

65歳の時点で、18歳未満の子供がいる人は少ないと思うので、ここでは配偶者についてだけ紹介しましょう。

65歳で年金を受け取り始めるときに、「生計を維持している65歳未満の配偶者」がいると、年に「224,300円」の加給年金が加わります。

さらに、特別加算として、これから年金を受け取る年代であれば「165,500円」が加算されますから、加給年金の金額は「389,800円」になります。

つまり、年金を受取るときに、65歳未満の配偶者がいると、年にも40万円も年金が増えるのです。

夫婦の年齢差が5歳で、「加給年金」を5年間受け取れたとすれば、ほぼ200万円貰えるわけです。

しかし、年金の繰り下げをして、70歳から受け取るとすれば、よほど配偶者との年齢差が大きくなければ、加給年金は受け取れないでしょう。

次に「振替加算」を見てみましょう。

年金を受け取っている人の配偶者が65歳になると、配偶者の年金に「振替加算」という支給が付きます。

これから年金を受け取る世代について言えば、支給される金額は加給年金ほど大きくはありませんが、年に数万円はあります。

西暦は配偶者の生年月日、金額は年額です。

- 1958年4月2日~1959年4月1日 32,972円

- 1959年4月2日~1960年4月1日 26,916円

- 1960年4月2日~1961年4月1日 20,860円

- 1961年4月2日~1966年4月1日 15,028円

- 1966年4月2日以後 0円

年に数万円とはいえ、繰り下げをしている期間中は受け取れないのですから、もったいないと感じる人もいるでしょう。

「特別支給の老齢年金」が繰り下げできない

「特別支給の老齢年金」も、「厚生年金保険」の人が対象になります。

年金が受け取れる「支給開始年齢」は、以前は60歳でした。

それが、現在の65歳になるにあたって、移行のショックをやわらげるための制度が作られました。

それが「特別支給の老齢年金」です。

下の図で、赤く塗った部分がそれで、65歳より前に、老齢厚生年金の一部が受け取れます。

金額は、現役時代の報酬に比例するので、個人ごとに異なります。だいたい、数十万円~百数十万円と思えば良いでしょう。

正確な金額は、「ねんきん定期便」で確認できます。

困ったことに、この「特別支給の老齢年金」は、繰り上げや繰り下げができません。

例えば、1958年(昭和33年)生まれの男性についてみると、63歳から「特別支給の老齢年金」が受け取れます。

そして、63歳と64歳の2年間は「特別支給の老齢年金」を受け取り、65歳からは基礎年金部分も出るようになって、受け取れる年金の金額が増えるというストーリーになっているわけです。

しかし、例えば70歳まで「繰り下げ」をすると、2年間年金を受け取って、その生活に慣れたころに、5年間も年金がゼロになります。

いったん、年金をもらい始めて、その生活に慣れたころに、年金の無い生活に戻るのは、かなり難しいことです。

「それぐらいなら、多少金額が少なくても、このまま年金をもらい続けた方が良いのではないか」と、考える人も多いでしょう。

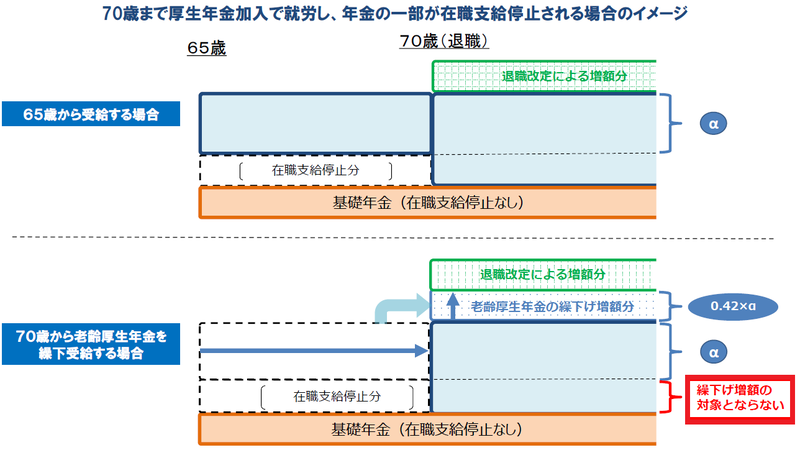

「在職老齢年金」で減らされた分は、繰り下げても戻らない

「在職老齢年金」も、「厚生年金保険」の人が対象になります。

余談になりますが、「在職老齢年金」というのは罪作りな制度です。

「年金」と名がついているので、お金をくれるのかと思えば、「あなたは働いていて給与があるのだから、年金を減らしますね」という制度なのです。

「在職老齢年金」の内容を紹介しましょう。

対象者が「60歳~64歳」の場合は、賃金と年金の合計が「28万円」を超えると、年金が減らされます。

対象者が、「65歳以上」の場合は、賃金と年金の合計が「46万円」を超えると、年金が減らされます。

ここに至るには、紆余曲折があったのですが、今は、そういう制度だということだけ覚えてください。

問題なのは、在職老齢年金に関係がある程度に働いていて、年金の繰り下げを考えるときに、次のように考えてしまう人が多いのです。

- 70歳までフルタイムで働いて、生活を支え続けよう

- 年金の受け取りは70歳からにしよう

- 賃金を受け取る時期と、年金を受け取る時期は重ならないから、「在職老齢年金」は関係なく、年金は満額貰える

しかし、残念ながら、そうは問屋が卸しません。

70歳以降に受け取る年金の金額は、在職老齢年金で減額された金額になるのです。

いったん、支給停止された減額部分は、繰り下げても返ってこないのです。

「だったら、65歳以降は無理をしてフルタイムで働かなくても、年金との合計が46万円以下になるようにパートタイムの非常勤で働いたのに」と思う人も多いでしょう。

年の差婚の人は検討の余地あり

ここまで、年金を繰り下げした場合のメリットとデメリットを見てきました。

では、繰り下げをしても良い人とは、どんな人でしょう。

- 厚生年金の対象ではない

デメリットの多くは厚生年金の制度なので、国民年金だけならば関係がない - 「加給年金」が多くない

例えば、「配偶者がいない」「年の差がない」「配偶者自身が厚生年金の対象」など - 「特別支給の老齢年金」を貰っても生活が変わらない

例えば、「もらわなかったことにして貯金してしまい、そのまま忘れられる」など - 「在職老齢年金」が関係ない

例えば、「年金と賃金の合計額が46万円以下で、減額されない」など

逆に、つぎのような条件の人は、繰り下げをするかどうか、よく考えるべきです。

- 配偶者との年齢差があって、「加給年金」がたくさん貰える

繰り下げをしないで、65歳から年金をもらった方がトクな可能性があります。 - 「特別支給の老齢年金」が生活の支えになる程度に家計が苦しい

将来の増額よりも、現在の現金を選んだ方が生活が充実します。 - 会社の役員などで、在職老齢年金で、かなり持っていかれる

せっかく繰り下げをしても、思っていたよりも増えない可能性があります。

例えば、配偶者の家計を自分が支えており、自分との年齢差が何歳もある場合は、65歳の時点で年金事務所に行って、普通にもらう場合と、繰り下げをした場合の両方について試算をしてもらいましょう。

それぐらいの手間をかける価値はあると思います。