妻子持ちだと年金が増える「加給年金」と「振替加算」

生計を支えている家族がいると厚生年金が増える

会社員や公務員が加入している「厚生年金保険」には、老齢厚生年金が貰える資格ができたときに、妻子が居ると、年金額が増える仕組みがあります。

制度の名前は、「加給年金」と「振替加算」で、支給されるためにはいくつかの条件があります。

また、「加給年金」の支給にあたっては手続きが必要です。

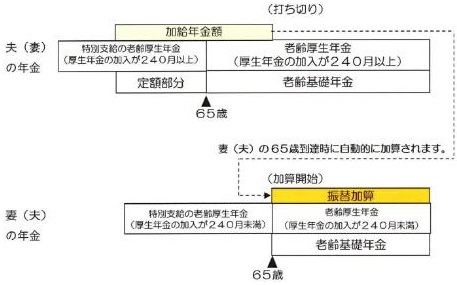

配偶者が65歳になるまで貰える「加給年金」

「加給年金」は、老齢厚生年金を貰えるようになった時点で、その人によって生計が維持されている配偶者または子がいれば、年金額が増える制度です。

2017年時点の加給年金の年額は、次のようになります。

- 「配偶者」 224,300円(特別加算後は389,800円)

- 「子」(第2子まで) 224,300円

- 「子」(第3子以降) 74,800円

「配偶者」は、65歳未満であることが条件です。

配偶者の加給年金には「特別加算額」という上乗せがあります。

配偶者の生年月日によって金額が変わりますが、一般的な「昭和18年(1943年)4月2日以後の生まれ」の場合で「165,500円」です。

特別加算を加えると、配偶者の加給年金は「389,800円」になります。月額に直すと、「32,483円」ですから、馬鹿にならない金額です。

「子」は、18歳未満、または1級/2級の障害がある20歳未満の子のいずれかとなります。

なお、加給年金の支給には、いくつか条件があります。

- 年金を受取る人の年収が850万円以上では支給されない

- 配偶者が、老齢厚生年金(20年以上)、退職共済年金(20年以上)、障害年金を受けている間は支給されない

つまり、自分の年収が多かったり、配偶者が厚生年金や共済年金を20年以上掛けている場合は、貰えないと思えば良いでしょう。

配偶者が65歳になっても「振替加算」がある

配偶者が65歳になると、加給年金が打ち切られます。

しかし、配偶者が老齢基礎年金を支給される資格を持っていれば、その基礎年金に「振替加算」という上乗せがされます。

振替加算が支給される条件は、配偶者の生年月日が、「昭和41年(1966年)4月1日生まれ」以前であることです。

つまり、2017年9月現在で「満51歳」が目安となります。

同じ1966年生まれでも、4月2日以降の場合は貰えませんので注意してください。

また、配偶者が20年以上厚生年金や共済年金を掛けている場合は貰えないのは、加給年金と同じです。

振替加算の金額は、配偶者の生年月日によって決まります。簡単に言うと、年齢が高いと貰える金額が多くなります。

例えば、振替加算が貰える最後の年代である「昭和36年(1961年)4月2日~昭和41年(1966年)4月1日生まれ」は、年額「15,028円」です。月額に直すと「1,252円」になります。

利用できる制度は、できるだけ利用しよう

加給年金や振替加算という制度を調べていると、夫が外で働き、妻は専業主婦という夫婦をモデルに設計された制度であることが感じられます。

共稼ぎ世帯が増えている現状から見ると、加給年金は専業主婦を優遇する古臭い制度に見えます。

会社の給与に例えれば、「配偶者手当」のような位置づけです。

そう考えると、振替加算という制度が、ある年齢で資格を制限し、制度自体が終わる方向に進んでいることは正しいのでしょう。

そのために、誕生日が1日違うだけで貰えないというのは冷たい処置ではありますが、年金制度の変更では、こういうことは珍しくありません。

なんらかの制度が変わる場合は、それぞれの立場によって有利/不利があることはしかたのないことです。

そこで損得の感情にとらわれるよりも、それはそういうものであると受け止めて、自分が利用できる制度を漏れなく使うことを心がけましょう。