贈与税なしに、子孫の教育/結婚資金が残せる「一括贈与制度」が2021年まで延長

贈与税がかからない一括贈与制度

手元に資産があったとしても、それを子や孫に引き継ぐことは簡単ではありません。

あなたが死亡した後に相続が行なわれたとしても、あなたの意志がそのまま反映されるとは限りません。

遺言書を残して、遺志を示すことしかできません。

生前にお金を渡しておく場合は、「暦年贈与」と言って、年間110万円以下ならば、贈与税なしに子孫にお金を渡すことができます。

しかし、金額が小さい上に、お金の使い道は、受け取った本人に任されてしまいます。

そんなときに使える制度として用意されているのが「直系尊属からの一括贈与」です。

「直系尊属からの一括贈与」は、期間限定の制度で、2019年3月で終了する予定でした。

しかし、2年間の延長が決まり、2021年3月まで存続します。

この記事では、「教育資金」と「結婚/子育て資金」の一括贈与について紹介します。

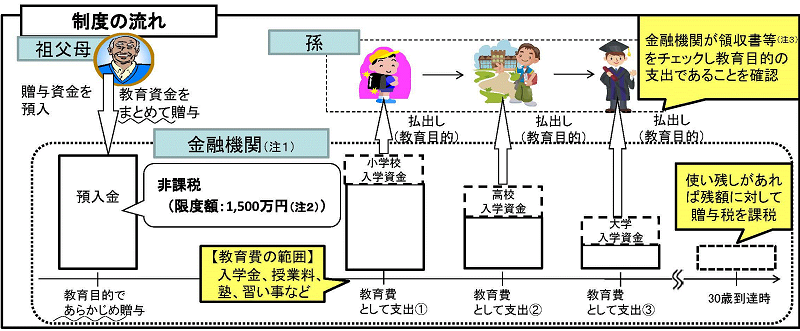

教育資金を一括贈与する

まず、「教育資金の一括贈与」を紹介しましょう。

この制度は、「子供や孫の教育資金」に用途を限定した形で、お金を渡すことができます。

具体的な条件を見てみましょう。

- 渡せる金額は1人当り最大「1,500万円」

- 受け取る人の年齢は「30歳未満」

- 用途は「学費」「留学渡航費」など

- 受け取る人の年収が「1,000万円」以下(2019年4月から)

- 23歳以上の「スポーツや文化芸術に関する活動」は対象外(2019年7月から)

最後の2つの項目は、2年間の延長に伴って、条件が厳しくなったものです。

実際に、この贈与を使う場合は、信託銀行で用意されている「教育資金贈与信託」を利用します。

「教育資金の一括贈与」をする人が、信託銀行に口座を作り、「教育資金贈与信託」を申しこんで預金します。

贈与を受け取る人が、教育資金が必要になった場合は、信託銀行に申請して現金を受け取ります。

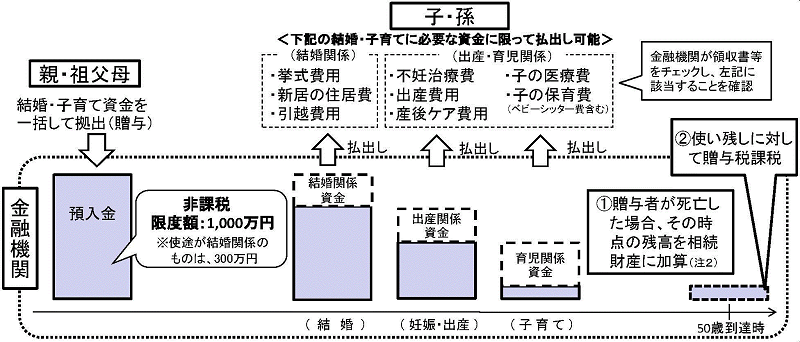

結婚/子育て資金を一括贈与する

もう1つは、「結婚/子育て資金の一括贈与」です。

これは、成人した子供や孫の結婚と子育てのために渡すお金です。

具体的な条件を見てみましょう。

- 渡せる金額は1人当り最大「1,000万円」

- 受け取る人の年齢は「20歳以上50歳未満」

- 用途は「結婚式」「出産」「不妊治療」「保育所」などの費用

- 受け取る人の年収が「1,000万円」以下(2019年4月から)

こちらも、2年間の延長に伴って、受け取る人の年収制限が加わっています。

実際に、この贈与を使う場合は、信託銀行で用意されている「教育資金贈与信託」を利用します。

具体的な手続きは、「教育資金贈与信託」と同じですので、信託銀行の窓口で相談してください。

本来の目的に使ってもらえるのがメリット

ここでは、2つの一括贈与を紹介しました。

いずれも、信託されているお金が本来の目的以外に使われた場合は、贈与税がかかります。

そのため、信託銀行は、領収書などでお金の使い道を確認します。

他の用途に使うことを完全に防げるわけではありませんが、現金や預金の形で渡す場合よりも、本来の目的に使ってもらいやすいでしょう。

これらの制度の最大のメリットは、贈与税がかからないことです。

しかし、手元に資産があって、孫のことは心配だが、直接現金で渡すことには不安があるような場合にもメリットが大きいでしょう。

ただし、いずれも大きな金額を一括で信託することになりますし、キャンセルすることもできません。

ご自分の老後の生活資金を確保した上で、よく検討してください。