導入企業が100社を超えた、企業年金の「リスク対応掛金」

導入が始まった新制度

企業年金制度がある会社で、「リスク対応掛金」を導入するところが増えています。

この制度は、2017年1月に始まったばかりですが、2019年1月1日現在で123社が導入済みです。

「リスク対応掛金」とは、どういう制度なのか、それは従業員であるあなたにとって歓迎すべきものなのかを見ていきましょう。

不況時に負うリスクが怖い

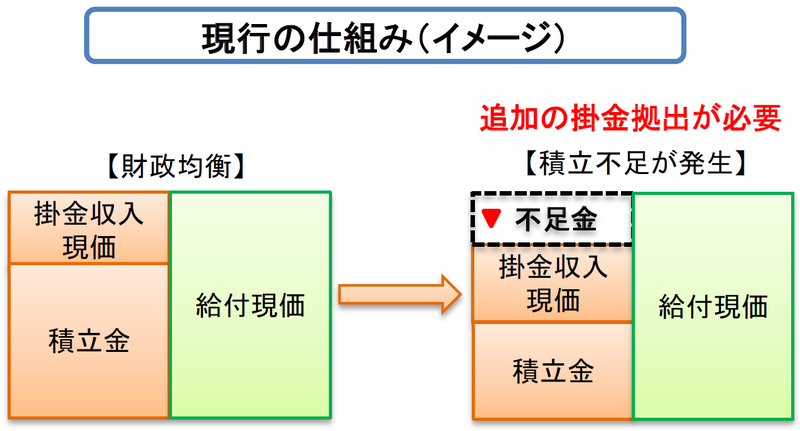

以前の企業年金は、将来に受け取る年金の金額が決まっている「確定給付企業年金」が普通でした。

しかし、「確定給付企業年金」では、リーマンショックのような不況があると、足りなくなった資金を企業が埋める必要があります。

企業にとっての企業年金は、どこまで負担が拡大するのか分からない不安定な要素となったのです。

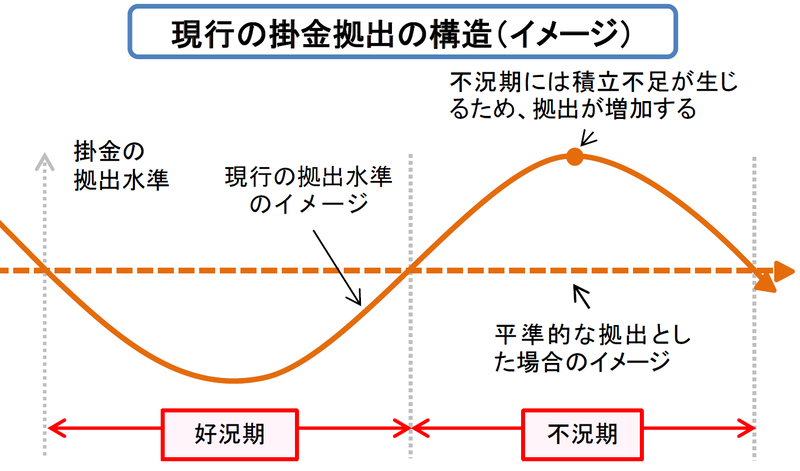

景気が良いときに掛金を積み増す

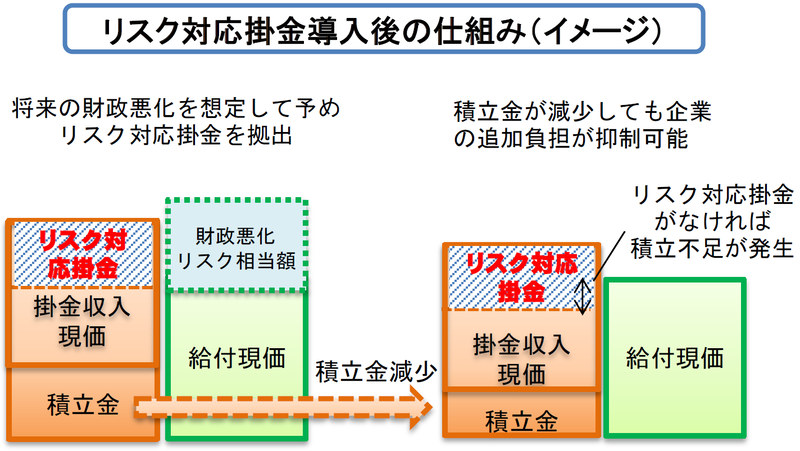

「リスク対応掛金」は、不況時に向けて、好況時に掛金を積み増しておく制度です。

具体的には、20年に1回の頻度で生じる不況などのリスクに耐えられるように、「財政悪化リスク相当額」を掛金として積んでおきます。

「財政悪化リスク相当額」は、5~20年ぐらいの間は固定されます。

その期間中の掛金は、景気動向に関わらず、一定の水準となります。

つまり、景気の変動による波によって掛金が変動し、企業の負担になることが避けられます。

下のグラフでいうと、現在の制度による掛金がサインカーブのような曲線で変動するのに対して、「リスク対応掛金」を導入すると、上下動のないフラットな線になるイメージです。

「リスク対応掛金」は企業年金継続のサイン

では、「リスク対応掛金」は、従業員にとって歓迎すべき存在なのでしょうか。

結論から言えば、年金を受け取る従業員の立場では、「リスク対応掛金」によるデメリットはないと考えてよいでしょう。

例えば、リーマンショックのような不況時のことを考えると、「リスク対応掛金」が導入されていた方が、従来の制度よりもつぶれにくくなります。

また、「リスク対応掛金」が導入されることによって、経営者が「確定給付企業年金」の制度を続ける可能性が増えることもメリットです。

例えば、確定給付企業年金が、確定拠出型年金に変わると、運用のリスクは従業員の負担になります。

確定拠出型年金では、大きな不況が来たときに年金が減ってしまっても、それは自分の指図が悪かったということになります。

しかし、確定給付企業年金のままであれば、自分が運用のリスクを背負い込むことはありません。将来の生活資金として、より当てにできます。

企業年金連合会の統計によれば、2018年3月現在で、「確定給付企業年金」がある会社は約1万3千社、加入している人は901万人です。

もし、自分の会社が「確定給付企業年金」に加入しており、「リスク対応掛金」を導入するという告知があったときは確定給付企業年金が、無事に続くサインと判断すれば良いでしょう。

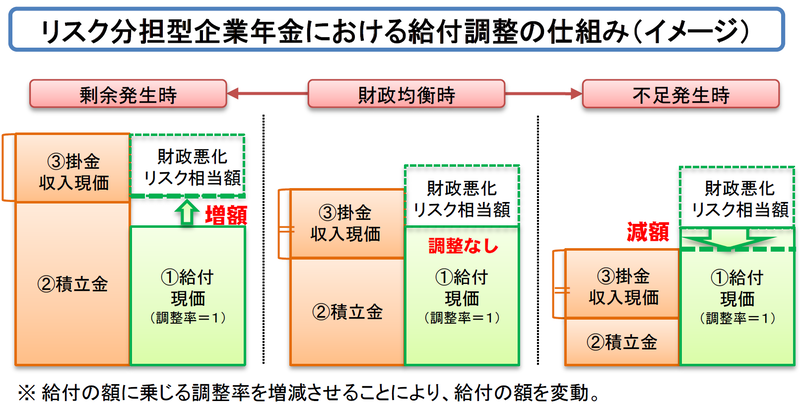

名前が似ている「リスク分担型企業年金」について

最後に、「リスク分担型企業年金」について触れておきましょう。

名前は「リスク対応掛金」に似ていますが、こちらはもっと大掛かりな制度です。

2019年1月1日時点で、導入企業は6社しかありません。

導入企業は富士通、りそな銀行、三井住友銀行など、巨大な企業が中心です。

「リスク分担型企業年金」は、企業は資金を多めに拠出し、従業員は運用によって給付額が減るリスクを負うという制度です。

企業は、不況時に備えて掛金を多めに出します。その金額は労使合意で決められます。

しかし、将来の年金の金額には責任を負いません。

つまり、景気が良ければ受け取れる年金額が増え、不況になれば減ります。

企業の会計上は確定拠出年金に分類され、掛金が固定されます。

企業側としては、予期しないリスクを負う可能性が無くなるので、大きなメリットです。

導入例から見ると、巨額の年金財政を抱える大企業ほど、導入するメリットがあるのでしょう。

従業員の立場としては、「年金が増える可能性がある代わりに、年金が減るリスクを負うことになる」というポイントだけ覚えておきましょう。