企業年金がある会社は29%だけ。主流は確定拠出年金

大きく変わりつつある企業年金

少し前までの企業年金といえば「確定給付年金」が中心でした。

これは、「毎月一定の金額が天引きされ、企業が運営して、約束した利率を載せた上で、退職後に一定期間給付する」という、夢のような制度です。

しかし、超低金利時代の現在、そんな運用は極めて難しくなっています。

運用がうまくいかない分は、企業が身銭を切って支出することになるので、大きな負担となってしまいます。

そのため、企業年金制度を廃止したり、制度の内容を変える企業が増えてきています。

この記事では、大きく変わりつつある企業年金の制度について見ていきます。

企業年金がある会社は3分の1以下

まず、企業年金がある企業の割合を、厚労省の「就労条件総合調査」で調べてみましょう。

「企業年金のみ」と「一時金と企業年金を併用」している企業の合計は「29.1%」です。全体の3分の1もありません。なお、一時金は、いわゆる退職金のことです。

また、企業年金のある会社は、5年前の34.2%に比べて5%減っています。

一方、「一時金のみ」の会社は5%増えています。

運用の手間やリスクを考えて、退職金制度を「一時金のみ」にする企業があるのでしょう。

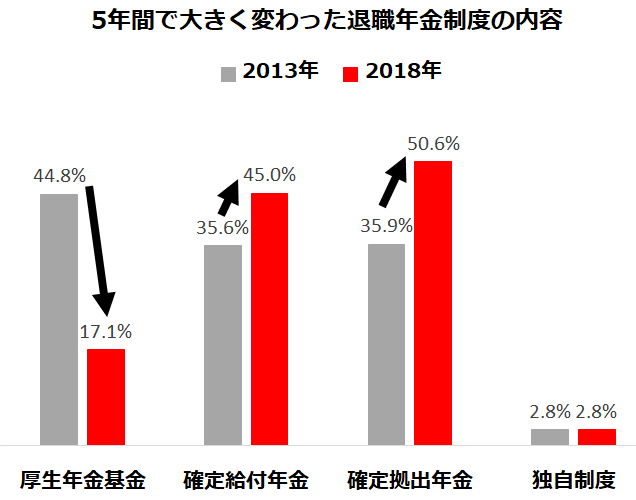

「確定拠出年金」が中心に

企業年金の内容も変わりました。

企業年金を準備するための制度を見ると、5年前の2013年に一番多かった「厚生年金基金」が大きく減っています。

厚生年金基金は、2019年に向けて制度が廃止されつつあるので、大きく減っているのです。

厚生年金基金が減った分は、利回りが決まっている「確定給付年金」と、積み立てる金額だけ決まっていて運用を指図する必要がある「確定拠出年金」に向かいました。

しかし、先ほども紹介したように、「確定給付年金」は、運用がうまくいかなかった場合は、企業の責任となります。

そのリスクを避けるために「確定拠出年金」に向かう企業の方が多くなっています。

今後も、この傾向は変わらないでしょう。

企業年金が無い場合はiDeCoで積み立てを

最後に、企業年金が無かったり、無くなってしまった場合の選択肢を一つ紹介します。

2017年から、「個人型確定拠出年金」(iDeCo:イデコ)は、勤め先に企業年金があっても加入できるようになりました。

iDeCoのメリットは、給与から天引きで積み立てができる点や、積立金がすべて控除されるので税金が安くなる点です。

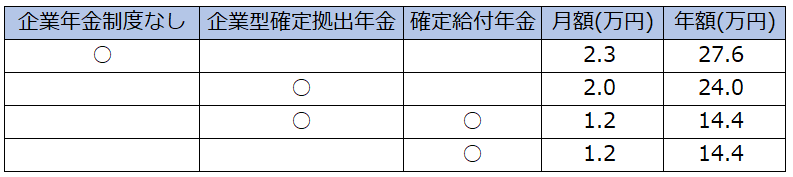

ただし、iDeCoには、月々の積立金に上限があります。

企業年金が無い会社員の場合は、月に2万3千円まで積み立てができます。

「企業型確定拠出年金」に加入していると、月に2万円です。

「企業型確定拠出年金」に加えて、「確定給付年金」や「厚生年金基金」に加入していると、月に1万2千円まで下がります。

また、「確定給付年金」や「厚生年金基金」だけの場合や、会社員ではなく公務員などの場合も、月に1万2千円になります。

iDeCoは、積み立てたお金の運用を指図しなければならないという面倒はありますが、増えることを求めなければ定期預金なども用意されています。

その場合でも、積立金の控除によって、所得税や住民税は安くなりますから、メリットは十分にあると言えるでしょう。

まず、自分の勤め先の企業年金が、どういう制度であるかを調べ、それで足りないと感じたときは、iDeCoを検討してみましょう。