23区内で一戸建て住宅を相続すると、相続税を考える必要がある

相続税がかかる人が増えている

2015年に相続税が改正されて「基礎控除額」が引き下げられました。

基礎控除額は、遺産がこの金額までなら相続税がかからない基準となる金額です。

2014年までの基礎控除額の下限は「6,000万円」でした。

しかし、2015年から基礎控除額の下限は「3,600万円」まで、40%も下げられたのです。

つまり、相続する財産が「3,600万円」を超えていると、相続税を払うことになってしまったのです。

基礎控除額が大幅に下がったので、相続税の対象となる人は2倍に増えました。

これまで相続税に関係がなかった多くの人が、相続税に無関心ではいられなくなったのです。

なお、相続人の数と、改正後の基礎控除額の関係は次の通りです。

- 相続人1人 3,600万円

- 相続人2人 4,200万円

- 相続人3人 4,800万円

- 相続人4人 5,400万円

基礎控除額は、「3,000万円+(600万円×法定相続人の数)」という式で計算しますから、相続人が1人増えるごとに600万円ずつ増えていきます。

都内の一軒家なら相続税の対象になる可能性が高い

相続税の基礎控除額が下がったことで、「親が23区内に一戸建ての家を持っていて、それを相続すると相続税の対象となる」と、言われることがあります。

しかし、一戸建ての家と言っても土地面積だけでもいろいろですし、同じ23区といっても土地の評価には差があります。

こういうときに、土地の相続税を計算するときの基礎は「路線価」という数字です。

路線価は、「1平方m当り何万円」という形で公開されています。

そして、路線価は同じ区内であっても、かなり差があります。

分かりやすい例として、税理士法人のスーゴルでは、基礎控除額の下限である「3,600万円」を、その土地の路線価で割り、「何坪あれば、相続税を考えなければならないか」というマップを公開しています。

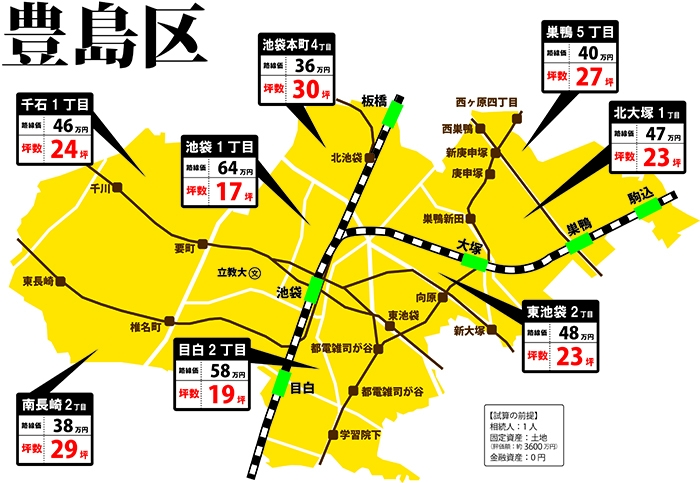

例えば、豊島区の「池袋1丁目」であれば、路線価が64万円ですから、3,600÷64=56.25です。

路線価は平方m単位ですから、56.25平方mを3.3で割って「坪」に直すと「17坪」となります。

つまり、相続した土地が「池袋1丁目」にあった場合、“17坪以上の面積があったならば、相続税がかかる可能性が高い”ということです。

「豊島区」のマップを見ると、同じ区内であっても路線価が安い「池袋本町4丁目」ならば、30坪まで大丈夫と分かります。

同じ区内でも2倍は差がある

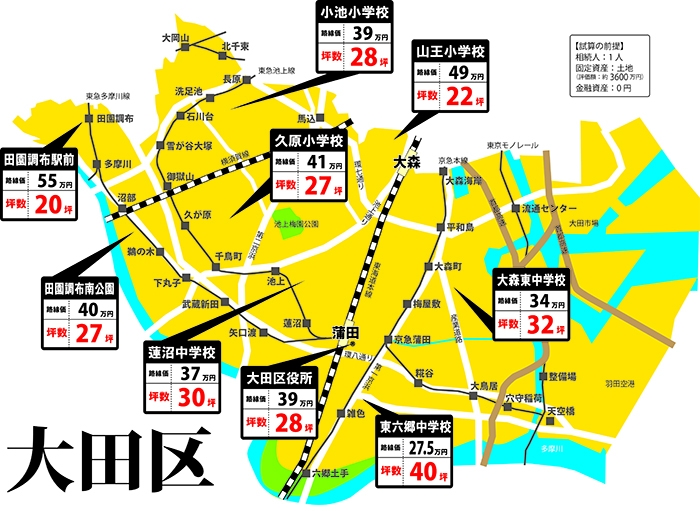

もう一つ、「大田区」の例を見てみましょう。

こちらで路線価が一番高い、「田園調布駅前」の場合、相続税の対象となる目安は20坪です。

「東六郷中学校」ならば40坪が目安ですから、同じ区内であっても2倍ぐらい違うことが分かります。

敷地が20坪あると相続税の可能性あり

スーゴルでは、9つの区について、持ち家だけで相続税がかかる目安を計算しています。

- 文京区 13~22坪

- 台東区 12~26坪

- 品川区 17~25坪

- 目黒区 16~19坪

- 大田区 20~40坪

- 世田谷区 17~25坪

- 豊島区 17~30坪

- 荒川区 29.5~39坪

- 足立区 27~57坪

多くの区では、一般的な戸建て住宅のように敷地面積が20坪以下でも、相続税の対象となる可能性があることが分かります。

つまり、「親が23区内に一戸建ての家を持っていて、それを相続すると相続税の対象となる」という話は、だいたい正しいことが分かります。

土地の面積と路線価を調べよう

土地の相続税を計算する基本となる「路線価」は、国税庁のWebサイトで公開されています。

サイトに行ったら、都道府県名→市区町村名→町名とたどって行けば、知りたい場所の路線価マップを見ることができます。

23区内の土地付き住宅を相続する可能性があったら、まず、相続する家の敷地面積と路線価を調べましょう。

その2つが分かれば、相続税における、土地の評価額が計算できます。

相続税の対象となる可能性が高いことが分かった場合は、専門家への相談を検討してください。